В этой статье разберем понятие облигации, почему они считаются надежным инструментом и составляют львиную долю консервативных портфелей.

Прежде чем рассматривать указанные выше вопросы очень важно понять что подразумевается под термином "надежные инвестиции". Я не рассматриваю вложение средств в облигации, как что-то, что является гарантом надежности, то есть стопроцентной уверенности в том, что вы не зафиксируете убыток нет. А стало быть риск имеет место, однако он меньше по сравнению с покупкой акций. По сути это такой же инвестиционный процесс.

А инвестиционный процесс в свою очередь - это совокупность процедур инвестора, определяющего виды инвестиционных активов, размер своих инвестиций и срок их осуществления.

Определение с сайта ru.wikipedia.org

То есть, получается следующее. Вы берете на себя риск вложить некоторую сумму денег - у каждого свои возможности и цели, соответственно приводить классификацию в какой-либо валюте не целесообразно, в определенный актив - в нашем случае это облигации и на определенный срок - здесь все просто, краткосрочные, среднесрочные и долгосрочные вложения. У каждого инвестора свое индивидуальное восприятие сроков для данной статьи применим следующую:

- Краткосрочные - до одного года;

- Среднесрочные - от года до трех лет;

- Долгосрочные - более трех лет.

Для простоты восприятия покупку облигаций можно сравнить с кредитов банке для физического лица. По сути это тот же процесс кредитования, только инвестором какой-нибудь корпорации, либо государства.

То есть, вам понадобились деньги на какие-то нужды - вы идете в банке, берете заем, ежемесячно обслуживаете долг и платите процент. С покупкой облигаций схожая ситуация - вы купили облигация, эмитент платит вам ежеквартально (либо раз в полгода) доход купон, с купонного дохода вы оплачиваете налоги. По-сути все просто.

Стоит выделить два ключевых отличия вложений в облигации от покупки акций. Это стабильный доход, так размер купона, как правило известен заранее и наиболее стабильный курс, облигации менее волатильный инструмент, по-сути их стоимость важна только во время покупки и рассматривать ее нужно по отношению к номиналу.

О сроках мы поговорили выше, сейчас стоит выделить типы облигаций:

1. Государственные (или муниципальные) - такие облигации, как правило менее доходны, однако более надежны;

2. Крупных корпорации - такие облигации, как правило имеют средний доход и менее надежны, чем государственные, однако они все еще очень надежные;

3. Среднего бизнеса - наиболее доходный тип облигаций, однако у них уровень надежности средний, либо низкий.

В моем портфеле есть облигации первого и второго типа о них и поговорим далее, а также приведу примеры.

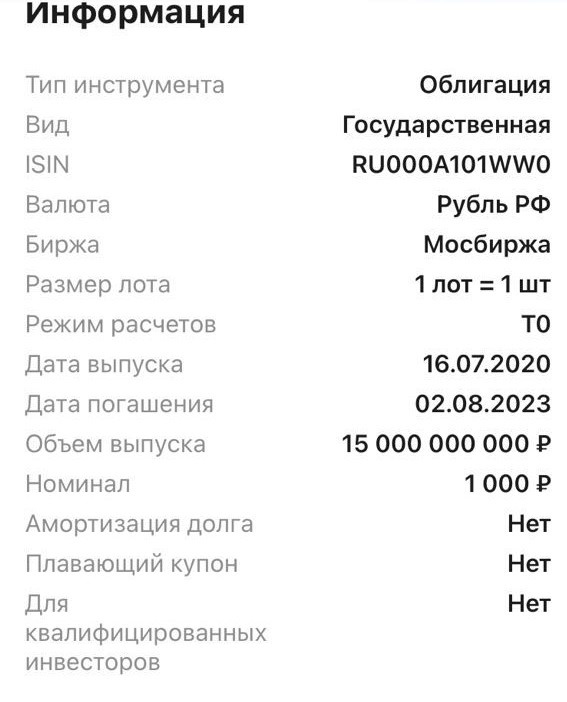

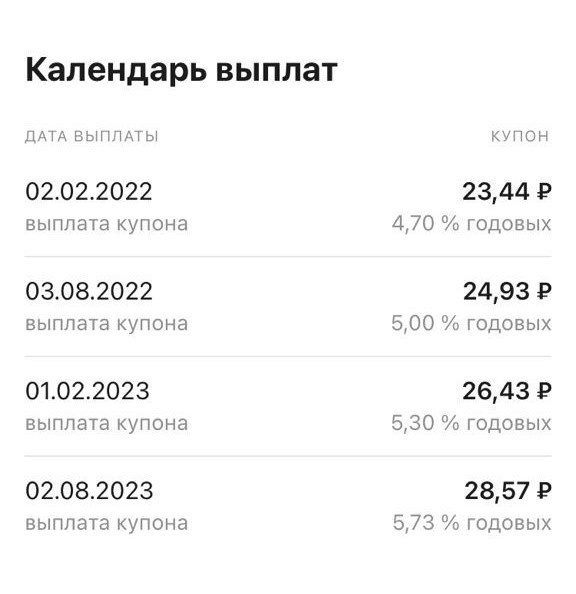

Итак государственные облигации, на примере ОФЗ 53066. Номинальная стоимость 1000 рублей, купонный доход выплачивается раз в полгода в диапазоне от 4,10% до 5,73% годовых или от 22,69 руб. до 28,57 руб., текущая стоимость 982 рубля.

Как это работает, как вы видите в галерее выше, размер следующего купона составляет 23,44 рубля, это 4,70% годовых от номинала (1000 рублей). Однако допустим выкупили облигацию сегодня по цене 982 рубля, тогда ваша доходность составляет 4,77% годовых ((23,44 / 982) х 2 х 100) или 4,1% годовых с учетом уплаты налогов. Также вы получите небольшой бонус при погашении ценных бумаг в 18 рублей (1000 - 982) или 1,8% при условии, что вы будете держать полный срок до 02.08.2023. Не густо, не правда ли. В настоящее время есть депозиты в банка с похожими доходами.

Расчет, на примере крупной корпорации - МТС. Купонный доход по данной облигации 6,6% готовых или 16,45 рублей ежеквартально. Текущая стоимость 963 рублей. Текущая доходность составляет 6,8% годовых или 5,95% после уплаты налогов. Так же разница при погашении 37 рублей или 3,7%.

Как видите разница доходности между среднесрочными гос.облигациями и облигациями крупных корпораций довольно существенна. Так же данные активы являются надежными, потеря средств представляется возможной только при банкротстве эмитентов. То есть такой крупной корпорации, как например, МТС. В случае с ОФЗ, думаю потеря вложений будет не на первом плане, по понятным причинам. Из всего вышеизложенного можно сделать вывод, что вложение средств в облигации является надежным инструментом и вполне подойдет для консервативного портфеля, либо для повышения надежности стандартного портфеля. Так же стоит учитывать, что с ростом ключевой ставки, разница доходности облигаций будет уступать доходности банковских депозитов.

Данная статья и все представленное в ней, как все прочие на канале, не является инвестиционной рекомендацией.

Читайте также Доступное инвестирование. Стартовые вложения 20 000 рублей.

Так же ставьте лайк, подписывайтесь на канал, оставляйте комментарии. Ваше мнение очень важно для развития канала.