Фьючерсы традиционно считаются высокорискованными спекулятивными инструментами. И это абсолютно верно, потому как фьючерс предоставляет финансовый рычаг, иначе называемый «плечо». Размер такого плеча по фьючерсам Московской биржи составляет от 6 (в зависимости от инструмента). В любом случае это достаточно много, серьезно усиливаются риски.

Как же использовать фьючерсы для торговли, при этом минимизировав риски? Есть один инструмент, незаслуженно обделенный информационной поддержкой в СМИ. Это фьючерсы на облигации.

Напомним, как формируется цена на фьючерс: стоимость базового актива на споте, плюс стоимость фондирования до экспирации фьючерсного контракта (РЕПО — для акций и облигаций, своп — для валютных пар). Все, больше никакие факторы на ценообразование не влияют. Ни рыночные ожидания, ни объемы открытых позиций у маркетмейкеров, ни открытые опционные позиции — в общем, все то, что вы можете прочитать на просторах интернета, не влияет на ценообразование фьючерсов.

На стоимость облигационных фьючерсов влияет стоимость РЕПО для фондирования этих облигаций.

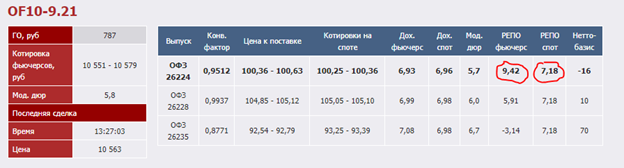

На сайте Мосбиржи выложен онлайн-калькулятор по фьючерсам на корзину ОФЗ. Для примера выкладываем скан на корзину 10-летних ОФЗ:

Какие инвестидеи можно реализовать исходя из данного калькулятора?

1. Открыть арбитражную позицию, купив на споте ОФЗ 26224, заложив ее в РЕПО под 7,18%, и, продав фьючерс, зафиксировать стоимость РЕПО по фьючерсу 9,42%, заработав при этом разницу в ставках РЕПО в размере 2,24% годовых. Справедливости ради отметим, что такого рода операцию могут совершить только финансовые институты, аккредитованные на бирже и имеющие доступ ко всем режимам торгов на ней.

2. Открыть короткую позицию по ОФЗ 26224, дополнительно к движению цены взяв себе в доход стоимость РЕПО 9,42% годовых. Эта идея вполне рациональна. За прошедшие 7 дней доходность UST-10 выросла с 1,17% до 1,36% и образовала растущий тренд. Кстати, об этом еще даже в СМИ нет никаких публикаций.

По нашему мнению, доходность вполне может продолжить расти на фоне данных об инфляции в США, на которую пока «не обращают внимания» руководители ФРС, но облигационные трейдеры уже обратили.

Вполне вероятно в течение ближайших 5–8 недель достигнуть доходности 1,63%.

Падение котировок UST неизбежно повлечет за собой падение рынка ОФЗ, и длинные облигации существенно упадут в цене.

И напоследок ложка дегтя. Фьючерсы на облигации — отличный инструмент для трейдинга, но, к сожалению, они не обладают приемлемой ликвидностью. Поэтому, если захотите использовать этот инструмент для торговли, учитывайте ликвидность и, при ее недостатке, свою возможность осуществить поставку по облигациям исходя из собственного портфеля.