В предыдущей части я рассказывал о том, что переход Royal Dutch Shell в отрасль возобновляемой энергетики - фейк, раздутый с помощью пиар-машины. Если вы не видели той заметки, то настоятельно рекомендую начать ознакомление с неё (кликайте), иначе многое в этой заметке может оказаться непонятным.

О компании

Royal Dutch Shell — британо-нидерландская нефтегазовая компания, основанная в 1907 году путём слияния "Shell Transport and Trading Company" и "Royal Dutch Petroleum Company".

- Компания занимает 21 место в рейтинге Forbes Global 2000 среди крупнейших компаний мира и 5 место в списке Fortune Global 500.

RDS является вертикально интегрированной компанией и занимается многими направлениями деятельности:

- Поиском, разработкой, добычей и переработкой нефти (включая сланцевую нефть и глубоководную добычу);

- Продажа нефтепродуктов - переработка нефти и продажа нефтепродуктов (бензин, керосин, дизельное топливо, смазочные материалы), а также биотоплива, серы и нефтехимии (пластик и полимеры).

- Добыча природного газа, его транспортировка, преобразование в сжиженный газ, обслуживание инфраструктуры по доставке газа потребителям;

- Производство электроэнергии из возобновляемых источников, а также производство биотоплива, и их реализация.

- У компании сеть своих заправочных станций, в том числе электростанций для подзарядки электромобилей и станций заправки биотопливом.

Но, как мы помним из прошлой заметки, согласно новой стратегии - главная цель Shell стать самым крупным трейдером в мире, а также взять на себя роль самой крупной энергетической компании.

- То есть компания стремится не столько к собственному производству, включая "зелёную" энергетику и биотопливо, сколько к увеличению оборотов покупки у крупных игроков и продажи более мелким и частным клиентам топлива и электроэнергии.

Для достижения этой цели RDS приобретает миноритарные доли в многочисленных проектах как по добыче и переработки традиционных нефти и газа, так и в компаниях, занятых выработкой зелёной энергетики, биотоплива и СПГ.

В этом смысле, сложнее сказать, в каких компаниях RDS не присутствует в качестве миноритарного владельца пакета акций, чем в каких проектах компания участвует.

- Например, у RDS есть доля в проекте "Северный поток 2" и в "Сахалин - 2" (Газпром). Также, в России у компании есть несколько совместных предприятий с SIBN (Газпром нефть).

Если вы прочитали предыдущую заметку и сейчас читаете эту, то я предлагаю уже сейчас сместить фокус своего внимания на стратегию развития компании и постараться её осмыслить.

Итак, у компании есть многочисленные мощности и месторождения для добычи нефти и газа. Компания планирует сделать их углеродно-нейтральными в плане производства и экологически чистыми в плане конечного продукта (топлива). Те активы, которые являются проблемными согласно данным целям, компания продаёт.

Показатели сегмента трейдинга растут - компания всё больше зарабатывает на том, что у кого-то покупает сырьё и топливо, и кому-то их перепродаёт.

В тех компаниях, которые выступают поставщиками для Shell, последняя владеет миноритарными долями - либо в самих эмитентах-поставщиках, либо в совместных проектах (СП).

Доля в этих компаниях - это как возможность контроля, так и дополнительный источник прибыли, ведь те компании зарабатывают на добыче и реализации топлива.

Кроме этого, Shell продолжает инвестировать в компании, которые заняты в сфере возобновляемой энергетики - солнечной и ветро-энергетике, а также в компании, производящие биотопливо, и даже в те, которые развивают новые технологии.

Например, одно из партнёрств, где RDS участвует деньгами:

Royal Dutch Shell заключила инвестиционный договор с Makani Power, экспериментальным проектом Alphabet по использованию ветровой энергии. Тринадцать лет назад Makani Power начала создавать планер, с помощью которого можно будет генерировать экологически чистое электричество, и шесть лет назад Alphabet признала проект перспективным для инвестиций.

Политика Alphabet предполагает выделение перспективных технологических разработок в самостоятельные бизнесы на стадии, когда рабочий прототип уже можно превратить в коммерческий продукт. Миноритарное инвестиционное участие Shell в проекте ветряных планеров Makani выводит эту концепцию на новый качественный уровень. До сих пор прототип энергетического кайта Makani был физически привязан к земле, паря на высоте чуть более трехсот метров. Благодаря наличию у Shell многочисленных морских добывающих вышек планеры можно запускать на высоте всего 50 метров над водой, где движение воздушных масс значительно более интенсивное, а привязывать их будут к плавучим бакенам, удерживаемым на месте тяжелыми якорями.

В итоге, если смотреть с точки зрения перспектив бизнеса, то уже сейчас можно предположить, что Shell будет весьма устойчива в мире будущего - она войдёт в экологический тренд не со своими многочисленными мощностями, но с множеством партнёрств и долями во многих "зелёных" компаниях, сохранив свою нефтегазовую составляющую, нарастив трейдинг и, вишенкой на тортике, станут собственные заправки, которые компания уже начала переоборудовать под электро- и био-заправки.

Пора заглянуть в финансы.

Активы

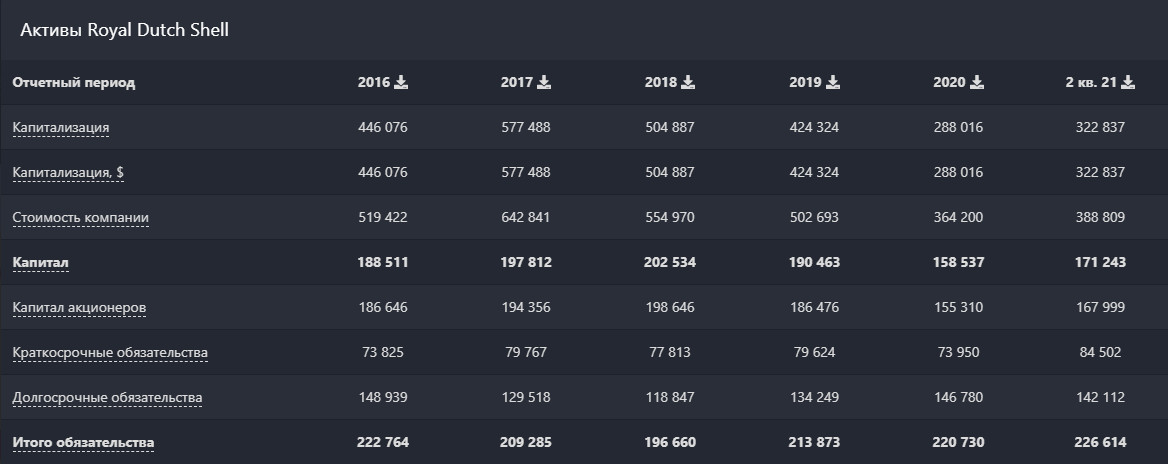

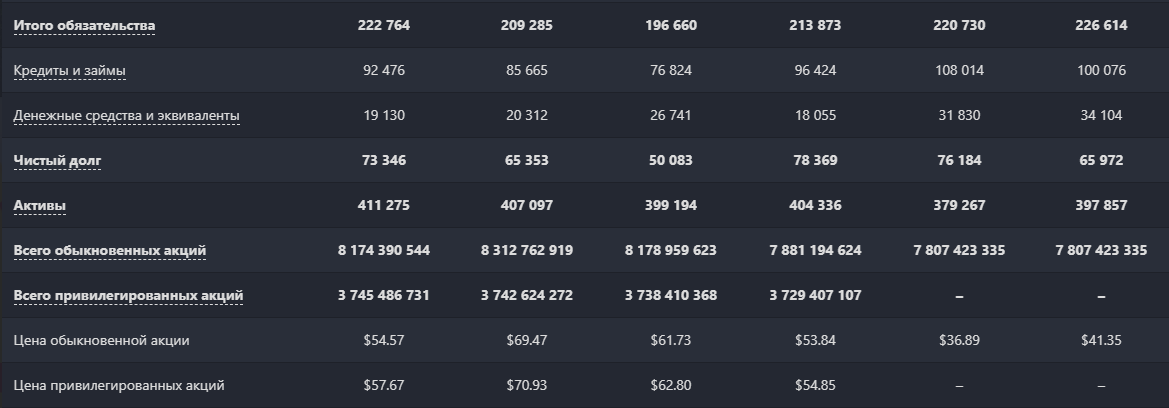

Вообще ничего интересного. Активы, капитал, обязательства - топчутся на месте с 2016 года. Капитализация просела в 2021, то есть акции стали дешевле - для нас это хорошо.

Чистый долг начали снижать - то же хорошо, но к этому вопросу мы ещё вернёмся.

Денежные потоки

А вот по потокам судить очень сложно. Как мы видим, показатели росли и в 2018 году был пик выручки, прибыли, EBITDA и свободного денежного потока.

В 2019 потоки пошли на снижение, то есть начались проблемы ещё до пандемии. В кризисный 2020 компания отчиталась о убытках.

Теперь вопрос: какими показатели будут в 2021? Могу предположить, что они вернутся на уровень 2019 года, но вряд ли превзойдут результаты 2018.

- В общем, это то, за чем стоит следить, если вы уже являетесь инвестором в RDS или планируете брать эту компанию в свой портфель.

Из положительного: несмотря на снижение, в целом потоки устойчивы. Отдельно можно отметить растущий свободный денежный поток, что опять же хорошо, но вернёмся мы к этому чуть позже.

Рентабельность

Маржинальность у бизнеса средняя по отрасли. У TotalEnergies эти показатели немного выше, но в сравнении с российской нефтянкой показатели лучше у Татнефть и Газпром нефть, примерно на одном уровне с Лукойл.

По заявлениям менеджмента - в компании ожидают рост маржинальности по мере отдачи от новых проектов и продаж имеющихся активов.

Всё то же самое, но в схематичном отображении:

На втором изображении особенно видна ситуация с финансовыми потоками.

Дивиденды и стратегия развития

Начнём с новой стратегии развития, которую компания опубликовала в этом году:

- Продолжение прогрессивной дивидендной политики, увеличение размера дивидендов на акцию примерно на 4% в год при условии получения одобрения от Совета директоров.

- Сохранение в краткосрочной перспективе объёма капитальных затрата в диапазоне 19-22 млрд долларов США.

- Сокращение размера чистой задолженности до уровня 65 млрд долларов США.

- При сокращении размера чистой задолженности до уровня 65 млрд долларов США направить на выплату акционерам сумму, равную 20-30% от денежных средств, полученных в результате производственной деятельности; достичь увеличения сумм, подлежащих выплате акционерам, за счёт прогрессивной дивидендной политики и программы обратного выкупа акций.

- Увеличение размера капитальных затрат на основе рационального и взвешенного подхода в сочетании с дополнительными выплатами акционерам и дальнейшим укреплением баланса концерна.

А теперь перейдём к дивидендам:

В 2019 году выплаты составили 6,98%, что весьма не дурно. Но, я специально сделал скриншот с данными по дивидендам от 2015 года - компания выплатила, внимание, 1099% от чистой прибыли. В другие года процент выплат от прибыли меньше, но всё равно превышает 100%.

Это означает, что ради статуса дивидендного короля (который компания прежде имела) RDS залезала в долги и выплачивала акционерам заёмные средства в качестве дивидендов.

- Как мы понимаем, в этом нет ничего хорошего.

Но позитивные драйверы есть в новой стратегии развития.

- Во-первых, компания будет выплачивать дивиденды как минимум на уровне официальной инфляции в США.

- Во-вторых, компания планирует ежегодно увеличивать дивиденды на 4%, что опять же будет обгонять официальную инфляцию.

- В-третьих, компания планирует (и уже начала, как мы видели) снизить чистый долг, а по мере его снижения - опять же увеличивать дивидендные выплаты.

Всё это очень хорошо, но дивидендная доходность уже упала в 2 раза и вряд ли быстро восстановится даже до уровня 2019 года - для этого компании снова придётся наращивать чистый долг, а она планирует его сокращать.

Кстати, у компании выпущено два вида акций - A и B, что-то вроде наших обыкновенных и привилегированных акций. Тип B листингован на лондонской бирже LSE, а тип A - на голландской Euronext Amsterdam и привязан к голландской налоговой системе - это означает, что при покупке акций типа A с нерезидентов Евросоюза взимается 15% налог с дивидендов.

#санкт-петербургская биржа позволяет купить акции типа A (RDS.A).

Выводы

В целом, мы имеем нефтегазового гиганта с относительно стабильными финансовыми потоками. Если говорить о тренде на возобновляемые источники энергии, "зелёную энергетику" и биотопливо, то компания к этому стремится и свою существенную долю рынка займёт.

Новая стратегия развития подразумевает сокращение рисков за счёт погашения долговых обязательств.

Из минусов:

- Собственных энергетических и топливных проектов из области "зелёных" у компании будет немного - в основном, доли в других компаниях.

- Высокие дивиденды, какими они были прежде, мы увидим не скоро.

Если отталкиваться от той оценки, которую даёт сервис Blackterminal - акции торгуются дороже справедливой стоимости на 34%.

Тут нужно понимать, что до роста финансовых потоков акции могут просто болтаться в боковике, то есть не факт, что они снизятся в стоимости ещё больше.

Зависит, по большей части, от новостей, которые напрямую будут связаны с финансовыми успехами компании.

Но если коррекция всё же случится, то я бы взял небольшую долю вдобавок к TotalEnergies, вероятно, в соотношении 1 к 2, по цене около 30$ за акцию.

Благодарю, что читаете. Если заметка оказалась полезной - поддержите её лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.

#shell #нефть #газ #возобновляемая энергетика #биотопливо