Облигация - долговая ценная бумага.

Отличие от акций – Вы не покупаете долю в компании, не становитесь совладельцем бизнеса. При покупке облигации покупаете долг у государства/региона/корпорации (эмитент).

Договор банковского вклада - долг под проценты, в отличие от облигации не можете продать долг на бирже.

Эмитент (заемщик) размещает на бирже облигацию, ее можно купить при размещении и на вторичном рынке после старта торгов на бирже. Эмитент платит проценты (купоны) за пользование долгом (2-4 раза в год).

Выпуск облигаций компанией продиктован потребностью в финансировании.

Особенность облигаций - кредит выдается банком (кредитор один), облигация распространяется среди большого круга лиц (инвесторов).

Общая сумма финансирования распределяется на равные доли среди неограниченного круга инвесторов (кредиторов). Кредитором является не одно лицо, а несколько.

Ключевые параметры облигаций:

▪️номинал облигации – цена, по которой облигация будет погашена (обычно номинал - 1000 руб.)

▪️рыночная цена облигации - цена облигации на бирже в данный момент времени (может быть выше или ниже номинала)

▪️срок обращения - кол-во лет, в течение которого эмитент обязуется исполнять условия.

▪️дата погашения – дата, когда владелец облигации получает всю сумму вложений обратно (эмитент гасит облигации по номиналу)

▪️купон – деньги (проценты), которые эмитент выплачивает заемщику по облигации.

Доходность облигации складывается из разницы между ценой покупки, продажи и получением процентов (купонов) за время владения.

Купонная доходность актуальна только для инвестора, который приобрел облигацию на старте размещения и держит ее до погашения (происходит по номиналу).

Купон всегда платится по номиналу. Не важно, за какую цену Вы купили облигацию.

Например, Вы купили облигацию за 1030 руб а купон 10% годовых,то Вы получите 100 руб в год. (10% от 1000 руб)

В этом случае облигация по принципу действия близка к банковскому вкладу.

Рыночная Цена облигации выражается в процентах.

100% равносильно номинальной стоимости в 1000 рублей.

Например, 105% - это 1050 руб., значит цена выше номинала на 5%.

Цена облигации может колебаться по разным причинам, колебания меньше, чем по акциям (диапазон +-5% от номинала).

Чем ближе дата погашения, тем ближе цена облигации стремится к номиналу.

Если Вы купили облигацию до погашения, временные колебания не должны волновать, т.к. доходность зафиксирована в момент покупки, Вы всегда знаете, сколько получите при погашении.

Текущая доходность облигации учитывает рыночную цену.

Если инвестор Б приобрел облигацию у инвестора А за 103%, по которой платят 10% годовых, для него текущая доходность = (100 руб/1030 руб)* 100% = 9,70%.

Простая доходность к погашению учитывает купонный доход и прибыль/убыток из-за разницы между ценой приобретения и ценой погашения.

Если сравнивать с банковским депозитом, по облигации доходность выше, ее можно купить или продать в любой момент без потери %.

Если продали облигацию досрочно, часть купона Вы все равно получите. Это называется накопленный купонный доход (НКД).

Например, выплата купона через 2 месяца, а Вы решили продать через месяц, получите НКД за месяц.

У облигации в момент продажи может измениться цена, как в плюс, так и в минус. Стандартный диапазон колебаний +-1% за день.

Облигации не застрахованы АСВ, но ОФЗ - это гарантия государства, она надёжнее, чем гарантия банков.

ОФЗ - лучший инструмент для старта в инвестициях.

Купоны по облигациям облагаются налогом 13%.

На ИИС типа Б купоны по облигациям освобождены от НДФЛ.

Если покупать облигации на ИИС типа А, можно получить налоговый вычет.

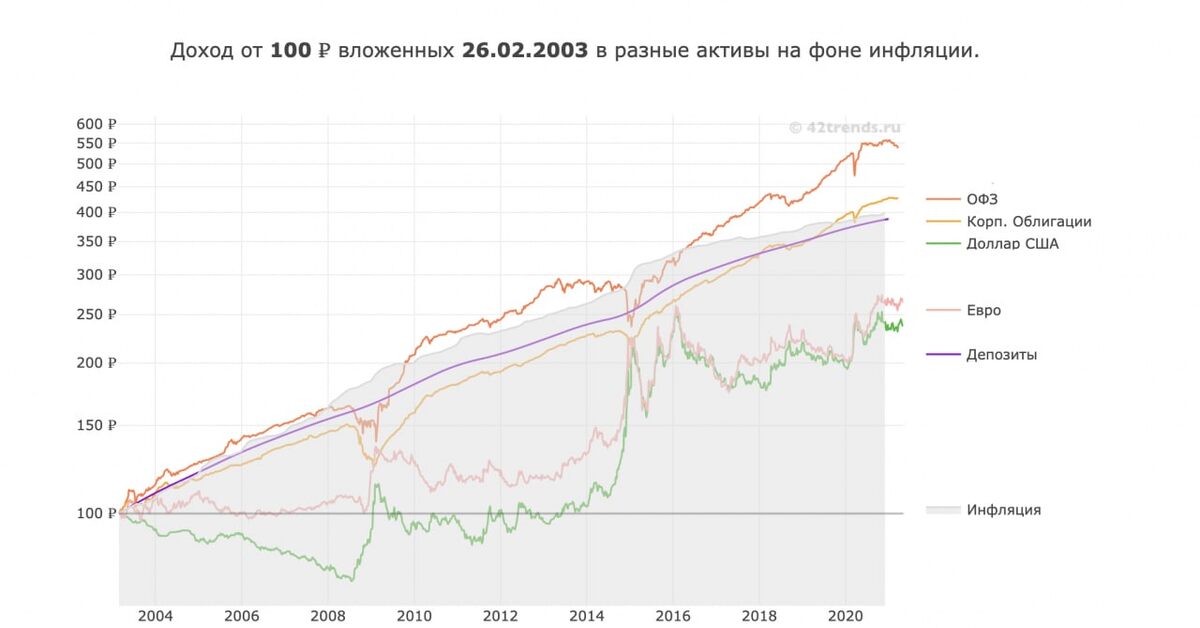

Историческая доходность ОФЗ выше, чем по депозитам или валюте.

На данный момент доходность ОФЗ не намного опережает вклады, составляет 5-7% в зависимости от срока погашения.

По муниципальным облигациям доходность выше на 2-3%, чем по ОФЗ.

Доходность корпоративных облигаций выше муниципальных и ОФЗ.

Облигации обладают меньшей волатильностью, чем акции.

В портфеле инвестора облигации выполняют защитную функцию, составляя консервативную часть портфеля. Во время коррекции на рынке облигации сократят общую просадку по портфелю и снизят риски.

Инвесторы могут использовать облигации как финансовую «подушку» во времена кризисов,

продавая облигации и покупая на них подешевевшие акции с дисконтом.

Приобретая облигации с фиксированным купоном, инвестор может рассчитывать на постоянный денежный поток (аналог вкладу, но с более высокой доходностью).

С помощью облигаций удобно планировать краткосрочные цели сроком на 1-3 года.

Полученные купонные выплаты можно реинвестировать в покупку новых облигаций или интересных акций.

Существуют также еврооблигации - могут быть те же российские облигации, выпущенные за рубежом, а их цена указана в иностранной валюте (необязательно в ЕВРО).

По еврооблигациям купоны платятся в валюте. Еврооблигации можно рассматривать как альтернативу валютным депозитам с более высокой доходностью.