Числа — это магия, особенно «большие» числа. Представим, что ваш капитал вырос со 100 ₽ до 1000 ₽. Можно сказать, что ваша доходность 900 ₽, а можно обрисовать более красивым числом, пересчитать в % и озвучить 900%.

В начале 2000-х средняя зарплата была 2000 ₽, в 2020 году 50 000 ₽, значит она выросла в 25 раз или на 2400%. К сожалению, на эту сумму не сможете купить в 25 раз больше товаров и услуг.

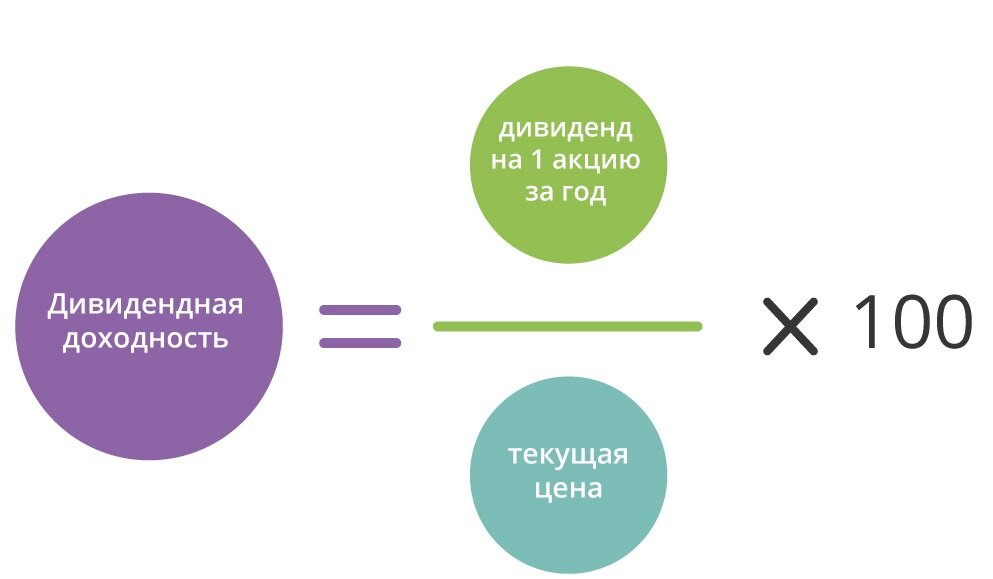

Многие инвесторы считают доходность от средней цены покупки. По моему мнению, считать дивидендную доходность от стоимости покупки глупо и в этом материале попробую объяснить почему, а также покажу примеры, по которым можно считать свою дивидендную доходность.

Дивидендную доходность можно считать следующими способами:

- От стоимости покупки акции

Если купили акцию за 50 ₽, дивиденды 10 ₽, значит дивидендная доходность 20% годовых. Данный способ самый популярный и в большинстве случаев навязан людьми, которые продают курсы по инвестированию, публикуют статьи в интернете. Данный способ игра числами, завлекая читателя на свой материал.

- От стоимости акции в дату дивидендной отсечки

Покупали акцию за 50 ₽, дивиденды 10 ₽ годовых, в последний день перед дивидендной отсечкой стоимость акции 100 ₽, дивидендная доходность 10%. Как правило цена акции стремится к своему максимуму в последний день перед фиксацией реестра акционеров для последующей выплаты дивидендов. В итоге видите свою реальную доходность капитала, который можно перевести в самый ликвидный инструмент (деньги). Если сравнивать данный способ с первым вариантом, то появляется магия чисел, % доходность уменьшается в 2 раза, а сумма остается той же, позволить товаров/услуг сможете столько же.

- От стоимости акции в день объявления дивидендов

Покупали акцию за 50 ₽, дивиденды 10 ₽ годовых, в день объявления дивидендов стоимость акции 75 ₽, дивидендная доходность 13,33%.

Как правило после объявления дивидендов акции компании имеют большую волатильность, цена скачет в зависимости от ожиданий инвесторов. Данный способ дает возможность лучше понять доходность своего капитала до дивидендного сезона. Если сравнивать данный способ с двумя первыми вариантами, то мы находимся в золотой середине. Покупка акций компании до объявления дивидендов может дать большую доходность или больший убыток, чем покупка после.

- От стоимости покупки акции с учетом инфляции

Покупали акцию за 50 ₽, прошло 3 года и общая инфляция 20%, дивиденды 10 ₽ годовых, дивидендная доходность 16,66%. В нынешнем мире деньгам свойственно обесцениваться, на одну и ту же сумму в следующем году можно себе позволить меньше товаров и услуг. 50₽ на которые мы купили акцию, а могли бы купить услугу с учетом инфляции превратились в 60 ₽, соответственно от этой суммы и считаем дивидендную доходность.

- От стоимости закупки акции + деньги, которые можно получить в инструментах, безопасность которых стремится к 100%

Покупали акцию за 50 ₽, прошло 3 года, в каждый год могли получать 6,5% фиксированной доходности, дивиденды 10 ₽, дивидендная доходность 16,55%. Закупка+доход - 60,4 ₽ .

В итоге мы имеем следующую доходность

- Вариант 1 - 20 %

- Вариант 2 - 10%

- Вариант 3 - 13,33%

- Вариант 4 - 16,66%

- Вариант 5 - 16,55%

Вот вам и магия чисел, разная методика дает разную % доходность, но суть в том, что 10 ₽ дивидендов, как были, так и остались.

Разбираем расчеты дивидендной доходности на примерах

Ранее проводил расчеты с Лукойлом. Данные с 2000 по 2020 год.

В 2000 году

- Средняя заработная плата по данным Росстата 18 276 ₽ в год

- Стоимость акции 315 ₽

- Дивиденды в 2001 году : 8 ₽ . Общие 464 ₽.

- Могли купить 58 акций

- Доходность от цены акции: 2,54 %

В 2020 году

- Средняя заработная плата 612 996 ₽ в год

- Стоимость акции 6550,5 ₽

- Дивиденды по итогам 2019 года: 396 ₽

- Могли купить: 93,58 акции

- Доходность: 6,04%

Если мы применяем 1 вариант расчета, то доходность растет с 6,04% до 125,71% годовых. Магия чисел и ничего большего. Говорить, что ваша дивидендная доходность не 6 %, а 125% эффективней.

Если мы возьмем метод с инфляцией (по данным Росстата - 654,27%). Наши 315 ₽ превращаются в 2 060,95 ₽ и дивидендная доходность - 19,21 %.

Если мы берем 315 ₽ капитала в 2000 году, то с учетом инфляции он превращается в 2 060,95 ₽, а на данный момент при стоимости в 6550,5 ₽ он вырос в 3,17 раз или 217,83%.

Если взять первый метод, то можно озвучить доходность в 20,79 раза или 1979%, разница в 6,59 раз. Магия чисел и ничего большего.

На дату объявления дивидендов стоимость акции - 5170,5 ₽, перед дивидендной отсечкой 5454 ₽. Дивидендная доходность 7,66%.

Что мы имеем в итоге:

- Вариант 1 - 125,71%

- Вариант 2 - 6,04 %

- Вариант 3 - 7,66%

- Вариант 4 - 19,21%

- Вариант 5 - возьмем, что без рискованный доход за 20 лет равен 654,27%, как и инфляция. Соответственно доходность такая же – 19,21%.

Не трудно догадаться какой метод расчетов будет выбирать человек, который рекламирует свои услуги и материалы. Дело в том, что 396 ₽ до вычета налога, так и остаются 396 ₽ при любом варианте расчетов.

Для первого варианта расчета довольно легко можно определить зависимость % доходности от времени.

Чем дольше будете держать акции, тем красивее будут числа

На примере Лукойла ваш капитал реальной вырос (с учетом официальной инфляции) в 3,17 раза (без учета получения дивидендов), соответственно дивиденды вырастут с 2,54% до 19,21 % или в 7,56 раза, а не в 49,49 раза.

Инфляция + время - основные составляющие магии чисел, ведь они дают возможность презентовать "красивый набор цифр". Доходность по 1 методу будет расти в геометрической прогрессии и лет через 30, с учетом инфляции в РФ можно смело фантазировать о дивидендах в 1 000% годовых.

Есть побочный эффект для такого типа расчетов. Например, купили акцию Лукойла в 2000 году за 315 рублей, в 2020 году получили дивиденды в 396 ₽ и всем рассказываете, что ваша дивидендная доходность 125,71%. Если приобретаете еще одну акцию по 5170,5 ₽, то средняя дивидендная доходность падает до 14,44 % - магия чисел.

Мне интересно, а как люди, которые выбирают первый метод, считают дивидендную доходность акций, которые были куплены до деноминации 1 января 1998 года ?

Если бы в мире была дефляция, то первый метод никто бы не применял. Представим, что за 20 лет была не инфляция в 654%, а наоборот дефляция на такую же величину. Мы высчитывали, что капитал увеличился в 3,17 раза c поправкой на инфляцию, если мы применяем дефляцию в 654%, то получаем следующие цифры.

- Стоимость покупки в 2000 г. - 315 ₽

- С учетом инфляции за 20 лет - 2 060,95 ₽

- Стоимость на данный момент 6550,5 ₽

- В итоге акция бы стоила в районе 153 ₽

- Дивиденды в 2000 году - 8 ₽

- Дивиденды в 2020 году - 396 ₽

- Рост дивидендов с учетом инфляции - 7,56 раз

- В итоге дивиденды бы были 9,24 ₽.

Как считаю свою дивидендную доходность

- При покупке акций

- При продаже акций

- Средняя стоимость покупки в портфеле + без рискованный доход.

При покупке акций я смотрю на планируемые дивиденды и текущую стоимость. Например, 17 марта 2020 года после объявления дивидендов (16,27 ₽) Сбербанк-префы стоили 161-165 ₽, что давало дивидендную доходность более 10%. Большой ли риск в тот момент купить данную бумагу на долгосрок- нет, удачный ли момент для покупки – да.

При покупке акций, смотрю на текущую дивидендную доходность и максимум 2 года, считаю доходность от стоимости покупки, дальше инфляция и возможный фиксированный доход размывают числа.

При продаже акций смотрю на текущую дивидендную доходность относительно капитала, перспективы компании и другие факторы.

- Средняя стоимость покупки в портфеле + безрисковый доход

Например, куплены 10 акций Сбербанк-преф. по 165 ₽ за 1650₽. В 2020 году фиксированная доходность была на уровне 6,5%, считаем,что акция была куплена на 75 день года, соответственно капитал к концу года 173,52₽. Возьмем фиксированный доход в 2021 году (до дивидендов ) 6,5 %, дивидендная отсечка на 130 день, капитал к дивидендной отсечке 177,54₽. Дивиденды 16,27 ₽ ( после вычета налога), дивидендная доходность 9,16 %.

Рассмотрим во всех вариантах расчета

- 9,86 %

- 5,437 %

- 6,24%

- Инфляция 5% - 9,32 %

- 9,16 %

Так же не стоит забывать, что дивидендная политика в разных странах совершено разная. Дивидендные аристократы США платят дивиденды систематически, а так же повышают их.

- Расчет по пункту № 1

Если считаете дивидендную доходность по стоимости капитала на дату отсечки и компания платит дивиденды несколько раз в год, то считаем следующим образом:

(Дивиденды 1 / (Стоимость перед отсечкой 1) *100%) + (Дивиденды 2 / (Стоимость перед отсечкой 2) *100% ) и так далее.

- Расчет по пункту № 2

Если считаете дивидендную доходность от стоимости капитала в дату объявления дивидендов и компания платит дивиденды несколько раз в год, то считаем следующим образом:

(Дивиденды 1 / (Стоимость перед объявлением дивидендов 1) *100%) + (Дивиденды 2 / (Стоимость перед объявлением дивидендов 2) *100% ) и так далее.

- Вариант 4 и 5 рассчитывается довольно трудно и тут на помощь может прийти программирование.

Если считаете дивиденды от средней закупки+инфляция, то считаем следующим образом.

Дивиденды / (Стоимость покупки + Инфляционная доходность) * 100%.

Инфляционная доходность при изменениях ключевой ставки считается следующим образом: (Количество дней * Инфляция 1) + (Количество дней* Инфляция 2) и так далее.

Вариант 5 считается аналогично, только вместо значений инфляции подставляются значения «фиксированного дохода без рисков».

Итоги

Как бы не считали свою дивидендную доходность, сумма, которая поступает к вам на счет никак не изменится. Если сумма дивидендов 10 ₽ годовых, то в любом варианте расчетов она так и останется равной 10 ₽.

Магия чисел и большие цифры могут лишь отдалить вас от цели. В целом же надо смотреть на прирост капитала и свой план-стратегию.

Люди, которые в будущем хотят получать годовой дивидендный доход на уровне своих годовых трат в первую очередь должны учитывать рост покупательной способности своего капитала. Какая разница какие числа на вашем счете, если в итоге сможете купить меньше товаров и услуг.

В целом же хватает одного раза в год, чтобы посмотреть на сколько % вырос ваш капитал, самое главное не забывать про инфляцию.

Каким вариантом расчета дивидендной доходности пользуетесь?