Всем добрый день! Если вы читали мои небольшие исследования по сравнению доходностей дивидендных портфелей и индекса (начало продолжение и выводы), то возможно обратили внимание, что я несколько раз делал акцент на том, что долгосрочному инвестору необходимо считать доходность разных вариантов для того, чтобы принять правильные решения. И тут я задумался, а какие у нас есть варианты для того, чтобы учитывать доходность наших инвестиций.

Приложения брокеров и онлайн-кабинеты

В приложении брокера вы, конечно, видите и среднюю цену покупки по каждому активу и сколько он стоит, и какую долю в портфеле занимает конкретный актив, но есть и минусы:

- приложение данные показывает только по одному брокеру. Если у вас несколько брокеров, то надо самому считать доходность.

- доходность не всегда считается корректно, особенно с учетом вводов-выводов и получения дивидендов и купонов. Простой пример - вот у меня дивиденды приходят на банковский счет, а не на брокерский (и я всем рекомендую так делать у кого ИИС тип А, чтобы можно было их потом закинуть на ИИС и получить за них вычет на взнос) - и когда я их вношу на брокерский счет, для расчетов приложения это новое внесение, оно понижает доходность в расчетах, а по факту нет.

- нельзя настроить под себя и отображать именно те данные, которые нужны.

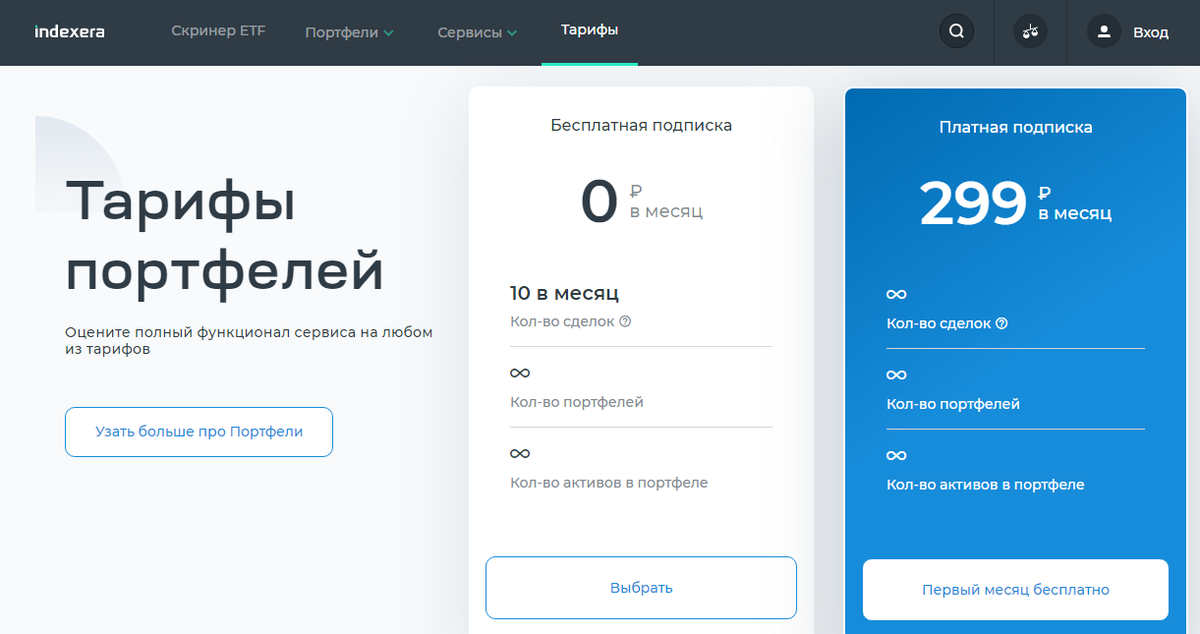

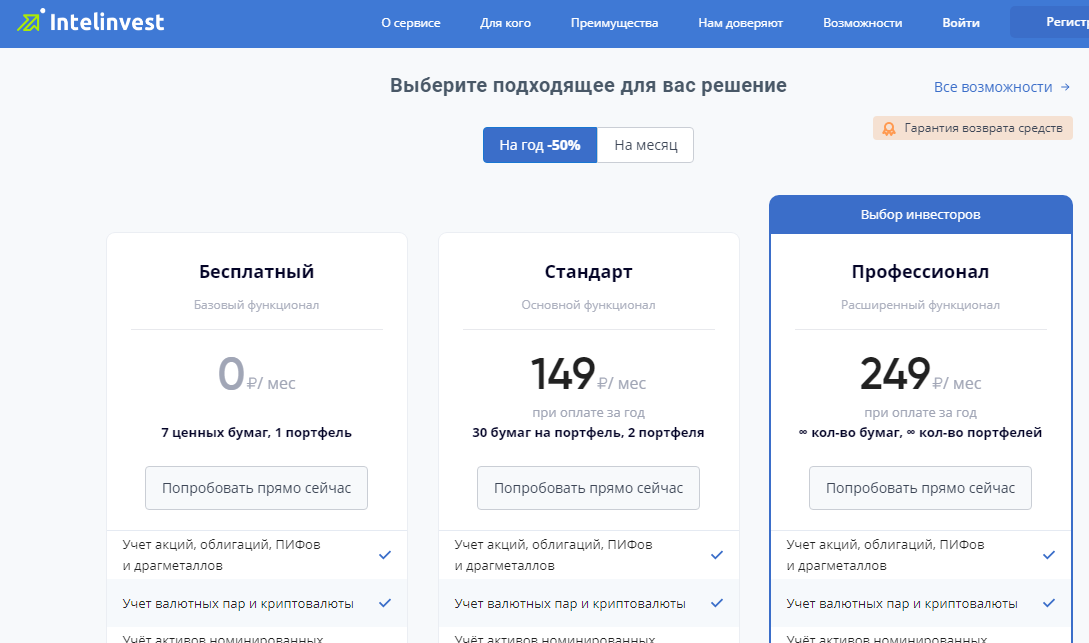

Специализированные сервисы для учета инвестиций

Сейчас их появилось довольно много, назову только самые популярные:

В основном все довольно удобно сделано, но минусы тоже есть:

- они платные. Пусть и недорого, но все равно 250-300 рублей в месяц стоит, кажется копейки, но примените к ним сложный процент))

- все равно есть глюки разной степени важности, что тоже приводит к некорректному отображению.

- у долгосрочных инвесторов инвестиционный горизонт большой, нет ни малейшей гарантии, что через 20 лет эти сервисы будут существовать и вы не утратите ваши данные.

- какие-то чужие люди имеют доступ к моим данным. Мне это не нравится.

- ну и лично мне как-то лениво вбивать туда совершенные сделки или импортировать отчеты брокера (импортируются, как правило, с глюками и все равно надо руками допиливать)

Как веду учет я

Сначала я просто вносил в экселевский файлик сделки, раз в месяц считал результаты инвестирования и рассчитывал, куда сколько надо добавить, чтобы балансировать портфель в соответствии с планом и вносимой суммой. Но мне это быстро надоело, хоть и не сильно трудоемко, но тем не менее. В гугл-доках сделал себе табличку, которая по тикеру подтягивает цену бумаги - можете использовать либо Google Финанс, либо API Мосбиржи. Я ни разу не программист, но справился с этим без всяких проблем. Ну а дальше дело техники - вбить количество бумаг и получить стоимость портфеля. Прогноз дивидендов подтягиваю с дохода.

Чуть ниже у меня таблица балансировки:

Каждый месяц я записываю общую стоимость портфеля и сколько я внес. Дальше можно построить красивые графики доходности и посчитать средневзвешенную доходность по XIRR (или иному методу), но графиками я, если честно, еще ни разу не занимался, так как мне хоть и приятно видеть, как растет капитал, но главное это его итоговый размер, а не процесс.

Выводы

Учет инвестиций вести необходимо, если вы хотите знать, что у вас происходит в портфеле, а как вы это делаете, это уже дело вкуса, для каждого метода есть свои плюсы и минусы.