Российские сталевары навели шума в первой половине 2021 года. С одной стороны высокая цена на сталь, рекордные дивиденды за 2 квартал, котировки выросли минимум на треть. С другой государство закручивает гайки и вводит экспортные пошлины, которые повлияют на финансовые результаты и на внутренние цены на сталь. Сегодня мы обновили статью по ММК, где рассмотрим результаты за первое полугодие, дадим прогноз дивидендов и стоимости акций.

Общая информация

ПАО «ММК» представляет собой огромный промышленный комплекс, находящийся в Магнитогорске. На нем производят плоский прокат, чугун, высокопрочную сталь и прочую продукцию.

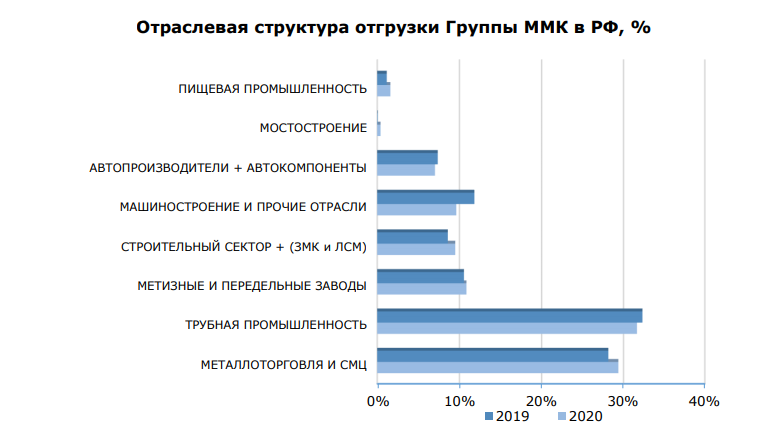

Основная часть продукции используется в трубной промышленности, сервисных центрах и продается металлотрейдерам.

Главный акционер ММК - В.Ф. Рашников, владеет компанией через кипрские фонды и является председателем совета директоров ММК.

Недавно основной акционер продал 3% акций в ходе SPO, теперь free float составляет 18,74%. Это действие продиктовано несколькими факторами. Во-первых, высокая цена акций, SPO проводилось по 70 руб. и акционер смог неплохо заработать. Во-вторых, чем больше free float, тем больше шансов, что ММК вернется в индекс MSCI Russia. Рашников не раз упоминал, что на данный момент это одна из основных целей. По подсчетам аналитиков, для попадания в индекс стоимость акции должна превысить 82 руб., либо free float должен составить 20%.

Следующая ребалансировка индекса будут происходить в ноябре, к этому времени основной акционер может провести еще одно SPO и ММК будет основным кандидатом на включение. Благодаря этому компания получит дополнительный приток средств в акции, соответственно, котировки могут вырасти.

Подробнее о том, как формируется индекс MSCI Russia.

Производственные показатели

ММК, в отличие от других крупных металлургических компаний, нацелен на внутренний рынок. В среднем, компания продает за рубеж менее 15% продукции.

С одной стороны, цены на внутреннем рынке стабильнее, и санкции ММК не так страшны. К тому же, в стране реализуются национальные проекты, для которых необходима сталь. В начале года работы были приостановлены, но сейчас набирают обороты.

С другой стороны, выручка компании из-за этого только на 60% состоит из валюты. Для многих компаний это нормальный показатель, но у ММК весь долг номинирован в евро и долларах. Учитывая девальвацию, которая произошла за 2020 год и вполне может продолжиться в 2021 году, выплачивать проценты по кредитам станет сложнее.

Также внутренний спрос может ослабнуть и придется искать новых контрагентов, но пока компания с этим успешно справляется. В 1 квартале ММК доля экспорта составила 28% на фоне повышенного спроса в Азии и на Дальнем Востоке, во 2 квартале снизилась до 22%.

Экспортные пошлины

Уже много материалов было написано на тему этих пошлин, причины их введения и их «справедливости». На мой взгляд, изымать сверхприбыль на цикличных рынках и в то же время не помогать компаниям, когда цикл на спаде, неправильно.

Из крупных металлургов на ММК данные пошлины окажут наименьшее влияние: на экспорт идет только 20% продукции. С другой стороны компания может понести косвенные потери. Другие металлурги, хоть и ненамного, но увеличат отгрузки на внутренний рынок. Это должно снизить внутренние цены.

На российском рынке пока складывается хорошая ситуация для металлургов, спрос во втором квартале вырос на 22,7%. В основном это связано с ростом спроса со стороны автопроизводителей и трубной промышленности.

На мой взгляд, автомобилестроение сейчас замедлится. «Автоваз» уже несколько раз приостанавливал производство основных моделей из-за дефицита комплектующих, в частности полупроводников. Строительство тоже уже не выглядит как мощный драйвер роста в связи с сильным подорожанием квартир.

Основная надежда внутреннего рынка на национальные проекты и трубную промышленность, так как цены на нефть и газ сейчас на хороших уровнях.

На мой взгляд, спроса не хватит, чтобы компенсировать те объемы, которые пойдут на рынок во второй половине 2021 года. Это означает, что цена на сталь все-таки снизится. Пошлины начнут действовать с августа и продлятся до конца года. Потом государство будет продумывать новые способы изъятия сверхприбылей.

Производственные показатели

В годовой динамике производства нет единой тенденции, так как спрос на рынке стали цикличный, и присутствует высокая конкуренция.

На следующем рисунке представлена динамика производства стали основных металлургических компаний по кварталам. У ММК произошла сильная просадка во втором квартале 2020 года из-за капитального ремонта доменной печи №2 и плановой реконструкции стана 2500 г/п. Затем производство восстановилось и ММК вырвался на 3 место среди российских публичных компаний.

Финансовые показатели

Все эти факторы нестабильности выливаются в финансовые результаты компании. На графике ниже заметно, как начинается новый виток цикла. Во втором полугодии 2021 года выручка выросла аж на 82,7%, а EBITDA на 224%.

В отличие от своих конкурентов, комбинат не может в полной степени обеспечить себя собственным сырьем для производства стали. Это сильно влияет на себестоимость и соответственно на другие финансовые показатели.

Уголь ММК частично закупает у сторонних компаний, например «Мечела», а железную руду в Казахстане.

* у «Мечела» обеспеченность больше 100%, но точных данных нет.

Из-за закупок на стороне, прибыль компании становится чувствительной к ценам на сырье. Цены на железную руду цикличны и их динамика схожа с динамикой цены на сталь, из-за этого прибыль ММК находится под давлением. Но в то же время происходят откаты руды до уровня 50-60 долларов. В таких условиях ММК не несет издержек, связанных с рентабельностью добычи, и получает рыночное преимущество.

На данный момент цена на железную руду находится на многолетних максимумах, уголь тоже начал набирать обороты в 2021 году. Тем не менее у ММК получается сохранять и даже увеличивать рентабельность за счет долгосрочных контрактов на поставку сырья.

Дивиденды

Одна из причин, почему инвесторы любят металлургов — двузначная дивидендная доходность. ММК не исключение. В 2020 году доходность по итогу составила 7% из-за роста котировок в 4-м квартале. Во втором квартале 2021 года компания выплатила рекордные дивиденды размером в 3,53 руб. на акцию.

В 2019 году компания приняла новую дивидендную политику. Основные моменты:

ММК начал выплачивать хорошие дивиденды, как только долговая нагрузка вышла на комфортный для компании уровень. В последние годы компания платит дивиденды даже сверх денежного потока.

На протяжении трех лет чистый долг был отрицательным. В 2020 году тенденция продолжилась. Даже несмотря на то, что ММК увеличил займы — долговая нагрузка у компании самая низкая в отрасли. По итогам 1 полугодия 2021 года чистый долг остался отрицательным.

ММК начал реабилитироваться за 2020 год, когда один из кварталов не заплатил дивиденд. 2021 год обещает быть рекордным по суммарным уровням выплат.

Прогноз дивидендов на 2021 год

Цена на сталь после отката в мае снова начала набирать обороты. Но не стоит забывать, что железная руда до сих пор находится на верхней ценовой границе. Этот факт окажет влияние на себестоимость ММК.

Также на свободный денежный поток и соответственно на дивиденды повлияют капитальные затраты. Они по плану руководства в 2021 году должны быть самыми крупными за последние 10 лет.

По моему прогнозу, если компания выплатит 100% свободного потока, то дивидендная доходность составит 11,2% к текущей цене.

Оценка

Сравнительный подход

На рынке стали много производителей. Но наиболее подходящие для сравнения по масштабам бизнеса — «Северсталь», НЛМК, «Мечел».

Ниже представлено сравнение компаний по рентабельности EBITDA. ММК находится на третьем месте. За последние 12 месяцев рентабельность компании значительно выросла.

По долговой нагрузке ММК явный лидер. В 2012 году компания была одной из самых закредитованных и смогла значительно снизить чистый долг. На протяжении нескольких лет показатель остается отрицательным.

По многим мультипликаторам ММК недооценен по сравнению с конкурентами исторически. Это связано с тем, что у компании низкая собственная сырьевая база, что несет определенные риски.

Дивидендная доходность ММК на данный момент превысила 10% и является одной из самых привлекательных в секторе.

Справедливая цена акции ММК, рассчитанная по сравнительному подходу — 87 руб.

Доходный подход

Уже с учетом 1 полугодия можно сказать, что 2021 год будет рекордным для ММК. Цена на сталь пока находится высоко и рентабельность компании будет на хорошем уровне. ММК планирует запустить производство горячекатаного проката на своем турецком активе после его консервации в 2012 году. Это поможет увеличить продажи.

Если учитывать цикличность рынка стали, то к 2022 году начнется постепенный откат, что отразится на финансовых результатах. Высокие цены на железную руду, конечно, тоже окажут свое влияние на прибыль.

ММК планирует увеличить капитальные затраты в 2021-2023 годах.

Прогноз дисконтированного денежного потока представлен на рисунке ниже.

В итоге получаем стоимость акции ММК, рассчитанную по доходному подходу — 66,4 руб.

Из-за высокой конкуренции на рынке стали, целесообразнее наибольшее предпочтение отдать сравнительному подходу. Он будет применяться с весом 0,7, а доходный подход с весом 0,3. Итоговая оценка стоимости акций ММК — 80 руб.

ММК — это эффективная компания, с хорошим корпоративным управлением и четкой дивидендной политикой. Акции компании в какой-то момент сильно отстали от других сталеваров, сейчас уже нет такой сильной недооцененности. Не думаю, что стоит ждать очередного резкого роста. Но есть факторы, которые могут положительно сказаться на стоимости акций. В первую очередь это дивиденды: за 2 кв. компания сделает рекордные выплаты, а прогнозная доходность составляет 11,2%. Также дополнительный приток средств в акции может произойти за счет включения ММК в индекс MSCI Russia.

Стоит отметить и риски. Во-первых, это пресловутое повышение цен на сырье, которое может подпортить результаты компании.

Во-вторых, введение экспортных пошлин на всю продукцию сталеваров. Так как доля экспорта у ММК находится на низком уровне, потенциальное введение пошлин отразится на компании не так сильно, как на остальных. Однако, в таком случае конкуренция на внутреннем рынке обострится, и цена на продукцию начнет снижаться.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.