📝 Норникель (GMKN) вчера опубликовал отчет МСФО за 1 полугодие 2021

Основные показатели:

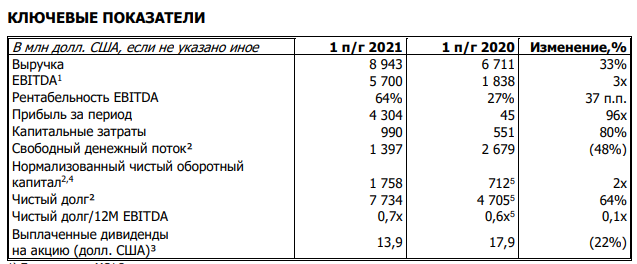

🔹 Выручка: $8 943 млн (+33% г/г), против $ 6 711 млн. в прошлом году

📈 Прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия, что более чем компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

🔹EBITDA: $5 700 млн (рост в 3 раза г/г), против $ 1 838 млн. в прошлом году

⚠️ Вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

🔹Чистая прибыль: $4 304 млн (против $45 млн годом ранее)

🔹Капитальные затраты $990 млн (+80% г/г)

🔹Свободный денежный поток: $1 397 млн (-48% г/г), против $ 2679 млн. в прошлом году

🔹Чистый долг: $7 734 млн (+64% г/г)

💰Чистый долг увеличился на 64% до 7,7 млрд долл. США вследствие сокращения свободного денежного потока, выплаты дивидендов за 2020 год, а также обратного выкупа акций.

🔹Чистый долг/EBITDA: 0,7х (0,6х годом ранее)

💵 Про дивиденды и выкуп

▫️ В июне 2021 года Компания выплатила финальные дивиденды по итогам 2020 года в размере 1 021,22 рублей на одну обыкновенную акцию (около 13,89 долл. США);

▫️ В июне 2021 года в рамках программы обратного выкупа акций «Норникель» приобрел у акционеров акций на общую сумму около 2,1 млрд долл. США.

⚠️В июле 2021 года Норникель получил иск от Росрыболовства на сумму 58,7 млрдрублей. Исходя из первоначального анализа иска Группа считает, что сумма ущерба в денежном выражении, нанесенного водным биоресурсам в результате аварийного разлива дизельного топлива в 2020 году, указанная в иске Росрыболовства, является завышенной. Она во много раз превышает результаты исследований, подготовленных специализированными научными учреждениями и экспертами, которые оценивали воздействие аварии на водные биоресурсы. После завершения изучения искового заявления менеджмент намерен отстаивать позицию компании в суде и предоставить свой расчет ущерба.

Налоги, а именно повышение НДПИ в 3.5 раза практически не отражается на показателях Норникеля, вот комментарий Потанина на эту тему:

💬 "Вместе с этим существенно увеличивается налоговая нагрузка на компанию в результате изменений налогового режима в России. Помимо повышения налога на добычу полезных ископаемых в 3,5 раза, которое уже повлияло на наши финансовые результаты первого полугодия, правительством уже объявлено о возобновлении взимания экспортных пошлин на никель и медь во втором полугодии, и, судя по публичным комментариям, корректировка налоговой системы, вероятно, этим не закончится."

⚠️ Т.е. мы имеем возможности дальнейшего повышения налогов, это следует учитывать.

☎️ В рамках телефонной конференции менеджмент Норникеля осветил вопрос дивидендов:

Во-первых, дивидендная политика в привязке к EBITDA продолжит действовать в рамках акционерного соглашения до 2023 г., а выплаты из FCF по итогам 2020 г. были разовыми. Это хорошо для дивидендов, так как размер выплат из EBITDA выше, чем из FCF. Кроме того, было отмечено, что стоит ожидать промежуточных выплат в 2021 г. При этом не сказано, будут это дивиденды за I полугодие или 9 месяцев. В совокупности новости можно назвать позитивными, но реакции бумаг не последовало. Отчасти это связано с тем, что подобный подход к дивидендам был наиболее вероятным и уже частично заложен в котировки.

⚖️ По мультипликаторам компания оценивается около 7 P/E, что достаточно дешево. Но надо понимать, здесь уже заложены определенные риски роста налогов и новым искам к компании.

🚩 Что имеем в итоге. Цены на продукцию Норникеля остаются высокими, поэтому компании все ни по чем, ни повышение налогов, ни судебные издержки. Менеджмент ожидает, что цены пока будут оставаться примерно такими же, а значит, компания будет зарабатывать много. Но возможности повышения налогов и новые иски создают риски и дисконт в стоимости бумаги. Т.к. у меня уже имеется позиция GMKN в портфеле, докупать не спешу. Если позиции не было бы, то покупать на текущих уровнях в долгосрок можно, но о вышеобозначенных рисках забывать не стоит. Без них ГМК стоил бы дороже.

📊 Также на Patreon для подписчиков сделали видеообзоры последних отчетов:

⭐️ Alibaba (BABA) - отчет, риски и что делать с бумагой 👈🏻

⭐️ Kraft Heinz (KHC) - Отчет отличный, дивиденды 4.3%, долг снижается, компания дешевая, а цена акций на отчете падает. Что произошло? И что делать с акцией, стоит ли купить сейчас? 👈🏻

⭐️ Alteryx (AYX) - разбираем ситуацию с падением на последнем отчете, почему падаем, какие перспективы и насколько адекватна текущая оценка бизнеса 👈🏻

〰️〰️〰️

Больше информации здесь⬇️

✅Telegram

Ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

✅YouTube

Больше подробных разборов компаний и полезные обучающие видео по инвестициям

〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвест.рекомендацией.

#GMKN #отчеты #BABA #AYX #KHC