Отношение к кредитованию в банке на 20-30 лет для покупки жилья все еще остается негативным и сама ипотека воспринимается большинством как «кабала» и вынужденный шаг для приобретения собственной квартиры и «своего угла». А если вспомнить недавнюю историю с «валютной» ипотекой (это когда граждане взяли ипотеку долларах, а курс доллара внезапно сильно вырос, а зарплата как была в рублях, так и осталась), то станет ясно, что такое отношение сложилось не на пустом месте, а через боль и слезы.

Что мы все должны понимать про ипотеку – ИПОТЕКА ЭТО ФИНАНСОВЫЙ ИНСТРУМЕНТ, это не зло и не кабала, но и не абсолютное добро в духе «дайте мне сразу два». Как и у любого финансового инструмента, у ипотечного кредитования есть свои особенности. И наша задача научиться применять эти особенности для достижения наших целей.

ЧТО ТАКОЕ ИПОТЕКА

ИПОТЕКА - вариант залога недвижимости, при котором объект недвижимости остаётся во владении и пользовании должника (т.е. принадлежит именно ВАМ, не банку), а кредитор (банк), в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Как любой иной залог, ипотека является способом обеспечения исполнения обязательств. Но! Банку не выгодно отбирать вашу квартиру и продавать ее часто дешевле рыночной стоимости. Банку выгодно, чтобы вы выплачивали свой долг с процентами. Именно поэтому банки охотно идут на рефинансирование и реструктуризацию.

Бывает ипотека в силу закона (при покупки новостройки по ДДУ) или в силу договора (при покупке «вторички», когда объект уже зарегистрирован).

В каких случаях брать ИПОТЕКУ ВЫГОДНО?

1. Когда переплата не так уж велика

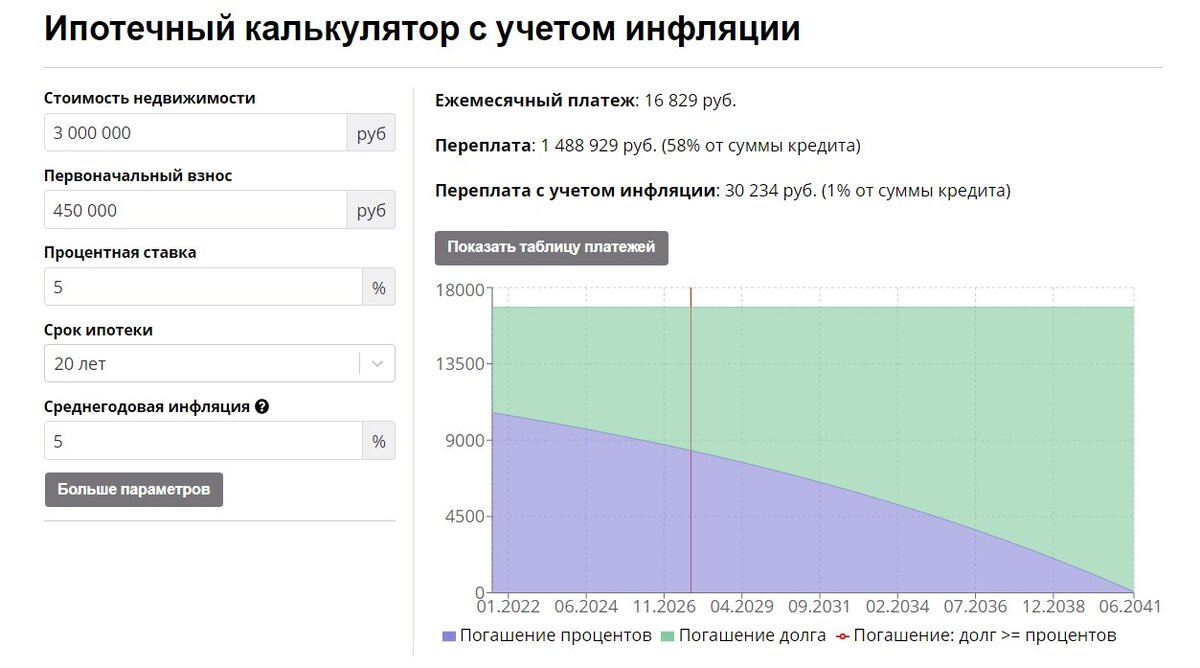

Ипотека выгодна для вас, так как, беря у банка в долг большую сумму денег, вы на самом деле не так уж много переплачиваете. Дело в том, что ежегодно инфляция как бы «съедает» остаток вашего долга. Чтобы посчитать, сколько именно вы переплатите в реальном выражении, откройте калькулятор ипотеки с учетом инфляции, например на mortgagе-calculator.ru

Например, вы покупаете квартиру за 3 млн (для регионов еще пока актуально) под 5% годовых (семейная ипотека с детьми пока действует) на 20 лет с первоначальным взносом 15% (450 000руб). Переплата составит 1 488 929 руб. (58% от суммы кредита), а Переплата с учетом инфляции в размере 5%: 30234 руб. (1% от суммы кредита). Текущий уровень инфляции смотрим на cbr.ru

Уже не так страшно? На самом деле, мы НЕ ПЛАТИМ ДВЕ ЦЕНЫ за квартиру.

Получается, вы просто берете рассрочку у банка на длительный срок. Именно поэтому банки в первой год-два забирают большая часть суммы на погашении процентов, ведь именно это и есть их заработок.

2. Когда Вы знаете, как заставить деньги работать на вас!

Если вы покупаете квартиру для себя за 40млн, а ваша зп не больше 200 000, то – да, ипотека станет вашей кабалой, а вы всю жизнь будете ее «обcлуживать».

Если вы берете ипотеку для недвижимости, которая будет приносить вам ежемесячный денежный поток, то это уже можно назвать хорошей ипотекой. Так как платить долг банку будете не вы, а «другие люди».

Ипотека может быть хорошим инструментом, если ваши деньги (которые вы не отдали застройщику, например) будут «работать» на фондовом рынке и принесут 10-15% годовых. Или вы внесете первоначальный взнос еще на одну инвестиционную квартиру.

Именно поэтому я говорю, что ипотека – это только финансовый инструмент, который надо грамотно использовать, чтобы увеличить размер вашего капитала или создать ежемесячный денежный поток. А не покупать дорогостоящее единственное жилье ценою в 20 лет жизни. Важно разбираться в финансовых инструментах, понимать и считать, как именно работают ваши средства.

Если было интересно – подписывайтесь на мой канал Антибедность и делитесь своим мнением в комментариях

Рекомендую также прочитать: