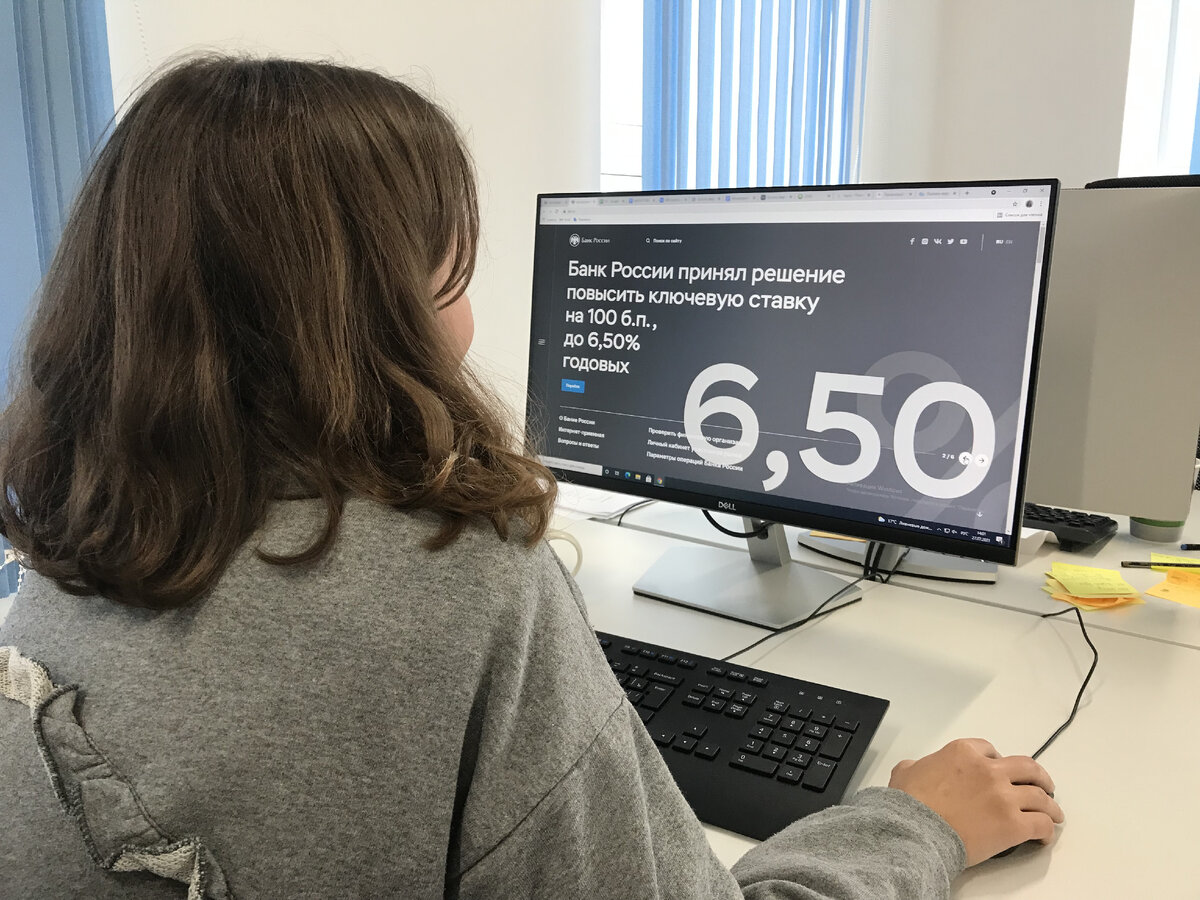

В прошлую пятницу Центральный Банк России повысил ключевую ставку на один процентный пункт — до 6,5%. Для человека, который не следит за экономическими новостями, цифра может быть: а). незначительной, б). непонятной. Разберемся, что такое ключевая ставка, как она отразится на нашей жизни и ипотеке.

Ключевая ставка — это о чём?

Восемь раз в год Совет директоров ЦБ принимает решение, какой задать уровень ключевой ставки — процента, под который Центральный Банк выдает кредиты коммерческим банкам.

Последним деньги нужны, чтобы выдавать кредиты нам с вами. Деньги в долг коммерческий банк выдает под свой процент, выше ключевой ставки. Разница ключевой ставки и процента, под который мы берем кредит, — то, на что живет банк.

Но можно ведь не только просить у банка в долг, но и хранить свои деньги на вкладе. Банки делают акцент на том, что это выгодно, ведь вы сможете заработать, пока деньги просто лежат в банке. Хотя сейчас доходность вкладов ниже инфляции.

Как на вклады влияет ключевая ставка? Самый простой ответ — напрямую. Когда Центробанк увеличивает ставку, банки берут у него деньги под больший процент, чем это было до повышения. Чтобы заработать, они повышают процент, под который выдают кредиты. Кредиты становятся не такими доступными, люди берут их меньше, а деньги на крупные покупки начинают копить. А копить деньги можно именно на вкладе.

Таким образом, если будет расти ключевая ставка, будет расти и прибыль от вкладов. Для привлечения денег во вклады в том числе и поднимают ключевую ставку.

Почему ключевую ставку повысили в этот раз?

Как рассказала на пресс-конференции Эльвира Набиуллина, люди замечают, как растут цены на разные категории товаров и стремятся как можно быстрее сделать крупные покупки. Они тратят свои сбережения и берут кредиты в банках.

— Посмотрим на материалы, которые особенно подорожали во втором квартале: это строительные материалы, мебель, легковые автомобили, — перечислила председатель ЦБ.

Люди берут кредиты, потому что могут себе это позволить, потому что это легко. Сейчас копить для них не так интересно. Особенно, когда цены растут.

Еще один фактор, который вызывает подобную реакцию людей — рост цен на овощи из борщевого набора. Это случилось, по словам Набиуллиной, из-за того, что запасы урожая прошлого года закончились раньше, чем созрели новые овощи. Но рост цен на повседневные продукты очень заметен для россиян и заставляет их думать, что цены будут продолжать расти.

— Чтобы этого не допустить, требуется создать условия для повышения склонности к сбережению. А для этого нужен более высокий уровень процентных ставок, — объяснила Набиуллина.

Получается, после роста ключевой ставки люди должны больше начать копить, меньше тратить. А условные магазины — снижать цены, чтобы немногих оставшихся клиентов привлекать. Так должны падать инфляционные ожидания — ожидания, что цены будут расти.

Хорошо, а что будет с ипотекой?

Как объясняет Набиуллина, доступность ипотеки определяют долгосрочные ставки, а не ключевая ставка сама по себе. По её прогнозам, ипотечное кредитование продолжит расширяться, но все же несколько замедлится после изменений условий программы льготной ипотеки.

— Темпы роста ипотеки в 1 полугодии были очень высокими, и даже с учетом замедления во втором полугодии темпы роста в целом по году останутся значимыми, — отмечает Набиуллина. — Мы видим, что эта часть относительно рисковых кредитов начала расти, а нам очень важно, чтобы при таких темпах роста ипотеки, ипотека оставалась качественной.

Председатель ЦБ добавила, что рост цен на недвижимость продолжается с прошлого года, и нужно нормализовать темп роста ипотеки. Важно смотреть на доступность жилья, чтобы у людей, которые не могут обслуживать ипотечный долг, не росла долговая нагрузка.

Ключевая ставка выросла, а значит, что ипотечный кредит, как и любая сумма, которую занимают у банка, скоро может выдаваться под больший процент. Это значит, что на клиентов банков будет ложиться большая долговая нагрузка, которой так стремятся избежать в ЦБ.

В Да.Квартале «Республика» ипотека на все квартиры, доступная для всех клиентов — 4,8%. Застройщик работает с низкими ипотечными ставками, чтобы клиенты могли каждый месяц платить комфортную сумму, а переплата банку была минимальной.