Источник статьи - официальный телеграмм-канал: инвестиции в двадцать

Сектор – Потребительские товары

Индустрия – Интернет-ритейл (4 по весу в секторе)

P.S. Вошел по 73,5

Мультипликаторы:

Cash-TO-Debt = 4.11. Это говорит о том, что есть наличности в 4.11 раз больше, чем задолженность компании.

Долг к собственному капиталу составляет всего 46%, что говорит о средней закредитованности.

-----------------------------------------------------

0%-30% = маленькая закредитованность

30%-70% = средняя закредитованность

70%-100% = большая закредитованность

-----------------------------------------------------

Interesting coverage = 10,5. Прибыль в 10,5 раз выше, чем процент к уплате в отчетный период.

Операционная прибыль (прибыль от основной деятельности) % = 1,53% (2017 год – 16%)

А средняя по отрасли – 3,43%

Чистая прибыль (прибыль/выручку) % = 6,62%

ROE (прибыль/собственный капитал) = 37,45%, т.е. рентабельность собственных активов (2017 год – -0,36%)

ROA (прибыль+процентные платежи/капитал) = 14,23% рентабельность всех активов (2017 год – 0,08%)

· Средний рост выручки за 3 года: 24,8%

· Средний рост прибыли за 3 года: 118,1%

· Средний рост EPS (прибыли на акцию) за 3 года: 639,1%

(стоит сказать, что в дальнейшем, на такие цифры не стоит ориентироваться, рост будет гораздо меньше(это я про EPS))

Последние 3 показателя говорят нам о том, что прибыль растет быстрее выручки, это означает рост маржинальности бизнеса.

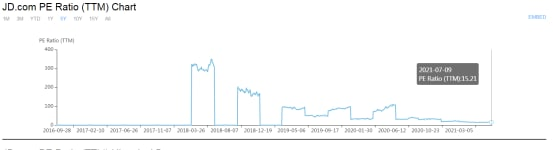

Что касается среднего P/E по индустрии, равного – 20,62, то он меньше среднего: 15,21. (можно было сказать, что он находится в недооценке, но я скажу так: сейчас почти весь Китай в недооценке)

Средний P/E за 2020 год – в районе 25 (вообще, он очень сильно скачет на протяжении 2017-2020 годов)

Финансовые показатели:

Рост выручки больше чем 2 раза

Рост прибыли (EBITDA) в 10 раз

Рост прибыли на акцию (EPS) в кучу раз

Рост активов в 3 раза в основном за счёт собственных

-----------------------------------------------------

По поводу роста EBITDA и EPS в 2020 году: это была единоразовая такая прибыль (на такую больше не надо рассчитывать), в следующей таблице вы увидите реальные прогнозы от компании.

-----------------------------------------------------

Прогнозные финансовые показатели:

В 2021 году мы получим маленькую прибыль, но в 2022-2023 годах она увеличится в 2 и 3 раза, относительно 2021 года.

Покупки бизнеса:

JD стремительно скупает различные бизнесы/конкурентов, что является очень позитивным сигналом.

При этом видно, что долговая нагрузка не увеличивается, но гуруфокус подсказывает, что компания продает/увеличивает акции. Подробнее об этом я расскажу ниже.

Инсайдеры:

К китайским активам нету доступа к просмотру сделок с инсайдерами у простых смертныхL

Дивиденды

Отсутствуют

Количество акций в обращении:

LTM — это значения показателей, рассчитанные за последние 4 квартала

Происходит незначительное их увеличение – негативный сигнал

Тут 2 варианта – SPO или продажа акций.

SPO – вторичное размещение акций, происходит размытие доли акционеров.

Продажа – компания считает, что акции компании переоценены.

Оценки аналитиков:

Мой прогноз:

С учетом проведенного анализа, мое мнение таково: закупать можно от 73$ и ниже в долгосрочную часть портфеля, актив еще не вырос достаточно сильно, чтобы перестать показывать двукратные значения роста в год.