Похоже, что российский фондовый рынок начинает наполняться, действительно, интересными компаниями, да и вообще финансовый рынок в России оживает после продолжительного затишья первичных размещений.

Компания "Мать и дитя". Оправдан ли экспоненциальный рост?

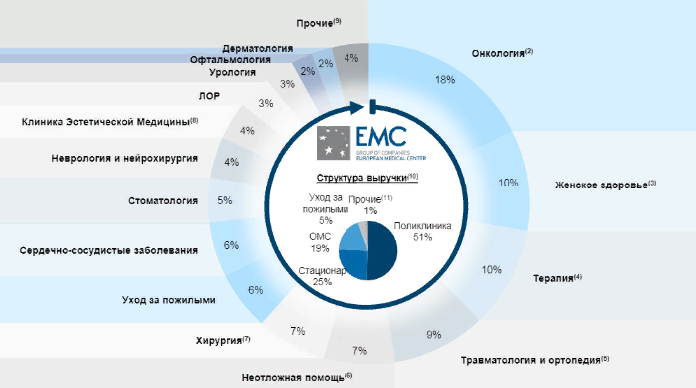

Сегодня мы поговорим о таком интересном эмитенте как EMC (Европейский Медицинский Центр). Компания является сетью частных клиник, которая расположена в Москве и Московской области и также как и компания "Мать и дитя" оказывает медицинские услуги для премиальных клиентов. Как вы уже поняли, компания оказывает медицинские услуги в частном порядке, однако, структура выручки ЕМС намного более дифференцирована, чем у компании "Мать и дитя":

По сравнению с Мать и дитя, которая оказывает только услуги связанные с рождением детей, в данной клинике вы можете увидеть полный спектр процедур вплоть до ухода за пожилыми людьми. *Сразу скажу, что сравниваю именно с Мать и дитя, так как аналогов на Российском рынке больше нет, а сравнивать надо иначе не поймешь справедливую рыночную цену в данный момент.

В сеть ЕМС входят семь многопрофильных медицинских центров, роддом и реабилитационный центр, а также три гериатрических центра в Москве и Московской области. По данным за 2020 год, у компании более 110 тыс. клиентов.

Также считаю важным сказать про то, кто является владельцем компании на данный момент. Сама компания зарегистрирована на Кипре и на 98,9% принадлежит трем бенефициарам: Кулькову - 20,8%, Шилову - 71,2% и Абрамовичу - 6,9%. Сами понимаете, компания солидная и рассчитывать на плохое IPO с сильным падением цены я бы не стал.

Что касается финансов компании ЕМС, то тут также как и у компании Мать и дитя все отлично. Выручка за 2020 год составила 20 миллиардов рублей, для сравнения у Мать и дитя - 19,1 миллиард, а у непубличного актива Медси - 25 миллиардов. Прочие показатели представлены в таблице:

Какие выводы можно сделать после того как мы провели данное сравнение?

- ЕМС очень грамотно подходит к планированию затрат, так как EBITDA оказалась самой высокой, однако тут мы не забываем о том, что Мать и дитя расширяется в регионы, поэтому и EBITDA у них сильно ниже.

- Самая высокая чистая прибыль также у ЕМС, что также подтверждает предыдущий пункт.

- Самый высокий долг, если сравнивать вс аналогами. Лично я не беспокоюсь за этот показатель, так как он сильно далеко до бенчмарка в 2,5

- Очень хорошая рентабельность. 40%. Если верить ВТБ и их презентации, а у меня нет поводов им не верить, то у ЕМС вообще самая высокая рентабельность в секторе.

- И бонусный пятый пункт: все услуги компания оказывает в евро, а если учесть, что евро вырос и думаю, что тенденция будет сохраняться, то и выручка будет расти быстрее.

Однако нельзя забывать и о рисках данной инвестиции. Несмотря на то, что сейчас медицина очень востребована, риски безусловно имеются:

- Риск первый: Ограниченный рост целевой клиентуры. Естественно, что это самая главная проблема. Клиника оказывает премиальные услуги, а в России со сбережениями и зарплатами дела не очень хороши, поэтому это главный риск для компании.

- Риск второй: Медицина становится все более востребованной и конкуренция увеличивается

- Риск третий: Валютные риски. В них я слабо верю, но все-таки надо о них упомянуть

- Риск четвертый: Регуляторные изменения в части предоставления квот для частных медицинских компаний, предоставляющих услуги по ОМС. Думаю, что в текущей ситуации никто не будет стрелять себе в ногу с регуляторными изменениями, но на горизонте этот риск маячит.

Думаю, что это все что хотел вам рассказать о данной компании. Решение вы принимайте сами, но лично я на 2% от портфеля решил поучаствовать в данном размещении. Ниже Мать и дитя компания уйти не должна, а сам бизнес перспективный и растущий!

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Компания "Мать и дитя". Оправдан ли экспоненциальный рост?

Кто из металлургов упадет сильнее всех? Разбираем черную и цветную металлургию

АФК Система готовится к новому IPO. Почему стоит купить сейчас, пока не поздно?