Нефтегазовая отрасль устойчиво ассоциируется с Россией и основным источником наполнения бюджета страны. Существуют разные взгляды на эффективность этого сектора экономики и его роли в развитии. Неоднозначной является и дивидендная политика компаний с выплатой при наличии убытков и, наоборот, скудными выплатами самых богатых компаний. В любом случае нефтянка (и газ с нею) представляет существенную долю российского фондового рынка. Предлагаю разобрать результаты первого полугодия.

Вы на канале Ю Capital, сегодня говорим про нефть. Обзор большой, не переключайтесь.

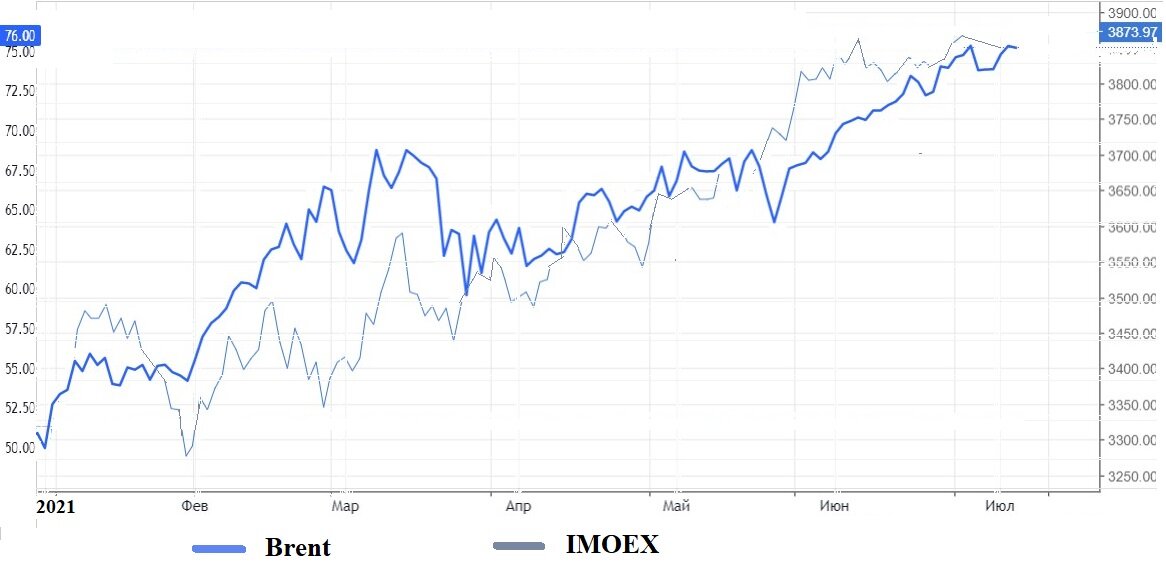

Ресурсность российской экономики определяет довольно тесную зависимость между нефтегазовыми ценами и динамикой самой экономики. Индекс IMOEX на 41,53% состоит из бумаг нефтегазового сектора. Таким образом, связь можно проследить и с динамикой индекса. Смотрим график.

Левая шкала - цена нефти, правая шкала - уровень индекса. Если эти ломаные линии сгладить, то получим почти параллельные прямые. Показатели двигаются синхронно. Разницу можем заметить кратковременную лишь в конце февраля и ещё меньшую в конце мая. В довесок, графически кривые исходят и завершаются в одной точке (хотя масштаб разный).

Итак, при обозначенной тесной связи динамику бумаг, рассматриваемых в статье эмитентов, вполне можно мерить по динамике IMOEX. Однако для большей точности возьмём и параметры Индекса Нефти и Газа из официальных источников.

Теперь пользуясь ресурсом БКС-экспресс, посмотрим на изменение котировок акций основных представителей отрасли и сопоставим их с индексами.

Сектор находится в росте. Лишь 2 компании демонстрируют отрицательный результат. Пять из восьми растущих акций показывают рост выше рынка в целом и выше отраслевого индекса. #газпром вообще в 2 раза опережает IMOEX. А теперь по порядку.

Газпром (здесь можно написать несколько листов противоречивой характеристики) устойчиво растёт с октября 2020г. Устойчиво потому, что рост был и раньше, но сменялся глубокими разворотами, а сейчас побиты все предыдущие уровни (кроме давнего максимума).

Акцию вверх толкают дивидендные перемены, близость их выплаты и завершение "стройки века". Конфликты с Украиной по ощущениям отодвигаются на дальний план.

Технические уровни просматриваются слабо, канал пробит вверх. Спрогнозировать дальнейшую динамику без фундаментальной оценки стоимости компании не представляется возможным. А поскольку этот процесс трудоёмкий, в этой статье воздержусь от оценок.

В краткосрочном плане, полагаю, цена протестирует важную отметку 300 руб., но в середине июля будет гэп на выплате дивидендов 12,55 руб. на акцию. При любом негативе или коррекции акция не должна упасть ниже 266 руб., где располагается линия сопротивления, выступающая поддержкой, и нижняя граница канала.

По мультипликаторам акция не выглядит дорогой, эмитент обладает нормальной устойчивостью и хорошей платёжеспособностью. Если отбросить неприятный осадок от гигантского убытка (по российским стандартам), бумага на коррекции может быть интересной.

Новатэк - ещё одна газовая компания, располагается на втором месте.

Лично меня смущает сверхскромная дивидендная доходность акций - лишь три исторических выплаты были на уровне 1,6%, остальные ниже. Текущая годовая доходность не превышает 3%. Это мало, даже учитывая инвестиционный эффект. Хотя эмитент обладает самой высокой доходностью - в 2020г. ROE = 37,5% при среднем по выборке 14,5%. Финансовое состояние оценивается как надёжное: коэффициент финансовой зависимости ниже 0,2 (при норме 0,5), обеспеченность собственными оборотными средствами 0,49 (при норме 0,1), текущая ликвидность 4 (при норме 2).

График #новатэк похож на предыдущий. Цена у верхней границы канала, линия сопротивления выглядит хорошей поддержкой на уровне 1370 руб. Однако дивидендного гэпа в ближайшие дни не будет. Поэтому мы увидим или пробой вверх (пока цена на газ растёт), или коррекцию, которую логично привязать к ценам на газ.

Бумагу можно рассматривать как хороший инструмент для диверсификации портфеля, но сосредотачивать портфель на ней я бы не стал. Чистая прибыль по МСФО, половина от которой идёт на выплату дивидендов, не стабильна, подвержена сильным корректировкам, а за 2020 была в 11 раз меньше, чем в 2019г. Цена акции за 2020г. показала нулевую доходность. При этом, Р/Е эмитента уменьшается при росте курса, что позитивно для открытия длинных позиций.

Лукойл - любимая акция нефтяных инвесторов и дивидендная фишка отрасли, лучше только Сургутнефтегаз время от времени. Акция имеет значительный вес в IMOEX, за счёт чего очень ликвидна и довольно волатильна. Рост с начала года более 30%, на мой взгляд, обеспечен низкой базой - ведь 2020г. забрал почти 16% капитализации #лукойл .

Получается за 2019-2020гг. акция показала рост менее 2% в год. А сейчас цена находится на уровне начала 2020г. Правда уже 7 недель подряд цена только растёт, даже дивидендный гэп на графике не виден, закрыт. Цена у важный рубежей. Что же дальше?

ОПЕК+ продолжает договариваться и поддерживать цены на нефть, впереди отчёт за 2 квартал. Полагаю, ближайшие пару недель существенных сдвигов у Лукойла не произойдёт, акция будет консолидироваться на текущих уровнях. Сильный отчёт и цены на нефть смогут перевести цену акции на новый уровень. А если наоборот? У бумаги довольно пространства для падения. Ведь акция по мультипликаторам дороже того же Новатэка, а P/S больше 14 при среднем 5,6 или 3,5 (если исключить Лукойл из расчёта). Ближайшие сильные уровни 5780 и далее 5280 руб.

Роснефть - 4 место в представленном рейтинге и последнее в моём из 8 компаний. Не знаю, о какой эффективности менеджмента говорит президент, но в 2020г. #роснефть имеет самую низкую рентабельность, самый высокий Р/Е и долговую нагрузку. Более 80% деятельности финансируется долгом, а на каждый рубль чистой прибыли приходится более 73 руб. заёмных средств. Впрочем в предыдущие годы ситуация не сильно лучше. Во второй половине прошлого года котировки отрастали во многом за счёт обратного выкупа акций.

График, как копия, похож на предыдущие, не буду его показывать. Но покажу другое.

Эмитент иногда выплачивал дивиденды дважды в год. Жирная красная линия усредняет доходность, которая чаще всего в диапазоне от 4 до 8%, т.е. не сильно выше депозитного размещения средств. Рост дивидендов с 2016г. похоже закончился?!

За 10 лет цена акции выросла ровно в 2 раза, т.е. курсовой рост составляет 20% в год, а индекс Мосбиржи в среднем 22,8%. При меньших рисках можно получать большую доходность, обойдя акции Роснефти стороной.

За десять лет активы компании выросли в 6 раз, а усреднённая прибыль всего в 3 раза. Да и похоже тренд на рост прибыли закончился. Капитализация выросла в 2 раза, российский рынок в 2,28 раза, а цена на нефть сократилась с 115$ до 76$. Возможно я упускаю точки роста, но перспективы мне радужными не видятся.

Транснефть - название говорит за себя, а компания в большей части принадлежит государству. Лишь около 1/3 акций находятся в обращении. Акции относятся к первому котировальному уровню, но из-за своей высокой цены обладают низкой волотильностью с объёмом дневных торгов от нескольких сотен до нескольких тысяч штук.

Дивидендная доходность последних лет составляет 2-6% годовых, а вот инвестиции в акции с декабря 2015г. преимущественно оказываются убыточными - до мая 2021г. акция глобально демонстрировала падение. Сильным уровнем поддержки для акции является диапазон 120-130 тыс. руб. за штуку. Здесь акция трижды разворачивалась вверх. Сейчас мы наблюдаем выход из канала. Констатировать же тренд к росту пока рано, т.к. впереди гэп и уровень сопротивления 183-185 тыс. руб. также трижды останавливавший рост за последние 5,5 лет.

Какого-то существенного увеличения доходов компании #транснефть ожидать не приходится. Внеоборотные активы изнашиваются, собственный капитал снижается, а заёмный растёт за счёт краткосрочных обязательств, о чём свидетельствует отчётность. В таких условиях нужно крайне осторожно относится к инвестициям в бумаги этого эмитента и скептически рассматривать рост последних месяцев.

В заключение рассмотрим анти лидера - Русснефть. Компания без единого хозяина - почти на 85% принадлежит 7 крупным держателям акций в России и за её пределами. По обыкновенным акциям дивиденды по настоящее время не объявлялись и не выплачивались.

Вся история котировок может быть описана как крутое пике. Несколько первых лет акция находилась в диапазоне 500-625 руб. за штуку, не принося акционерам удовлетворения, а за 2 последних года подешевела почти в 4 раза с 600 до 150 руб. Поэтому первое полугодие 2021г. - это не нонсенс с потерей более 30% капитализации, это закономерное продолжение того, что было.

Компанию эту не анализировал ранее, поэтому наблюдениями поделиться не могу. Но тут возможны два варианта:

1) акция достигла дна - сейчас она довольно дёшева - Р/Е около 6,2; если найти понимать бизнес-структуру компании #русснефть и найти точки роста, то можно было бы аккуратно включить её в портфель;

2) акция продолжит тренд - лучше исходить из этого сценария, если вы не готовы копаться в бизнесе и строить финансовые модели эмитента.

В комментариях вы всегда можете поделиться конструктивным мнением или обсудить собственные результаты анализа. Напишите, кого из эмитентов следует разобрать детальнее с оценкой справедливой стоимости акции? Разбор компании, набравшей большее количество голосов и более 10, получите в одной из ближайших публикаций.

На этом я говорю вам "До свиданья!". Спасибо, что были до конца на канале Ю Capital.