Инвестиционные потребности инвестора в возрасте от 40+ лет начинают меняться, что немного отличается от молодых инвесторов. Инвестор в этом возрасте рассчитывает, что до выхода на пенсию осталось все меньше времени, и, возможно, вскоре все сохраненные #деньги будут использоваться, а не накапливаться дальше. По мере изменения ваших инвестиционных потребностей и толерантности к риску вам нужно будет постепенно сместить акцент с роста активов на их защиту.

Согласно Fidelity, средний розничный инвестор в США в возрасте 40 лет имеет $63 000 накоплений, откладываемых на пенсию, с итоговой целью в $600 000. Хотя сравнение пенсионных сбережений россиян со средним доходом может быть неверным, но здесь идет речь о скорости, с которой можно увеличить данный капитал, правильно инвестируя. Но помните, что достижение вашей инвестиционной цели будет зависеть от того, сколько вы откладывали в разные моменты своей жизни, но это будет становиться труднее, приближаясь к 40 годам (Почему? Вспомним про #сложный процент )

Данная статья - мнение автора, и не является инвестиционной рекомендацией, а лишь разбором инвестиционных идей. Но если вы ищите новые инвест-идеи, то присоединяйтесь в наш Telegram, где, например, подписчики уже смогли заработать 10% за 2 недели на инвест-идеи по Сбербанку. Присоединяйтесь к нам, и уже сегодня найдете там новую инвест-идею по МосБирже. (И да, все это совершенно бесплатно)

Сколько вы должны были вложить за свои 40 лет?

Средний инвестор, накопивший 63 000 долларов к 45 годам в той же Америке, должен будет откладывать дополнительно $7 550 в год или $630 в месяц, чтобы достичь своей инвестиционной цели в $600 000 к выходу на пенсию. Это не невыполнимая задача, но, возможно, немного растянет бюджет любому человеку. К слову, инвестору, который к этому моменту накопил $25 000, необходимо откладывать еще $904 в месяц, чтобы достичь той же цели выхода на пенсию!

Идеальный инвестиционный портфель для 40-летнего возраста

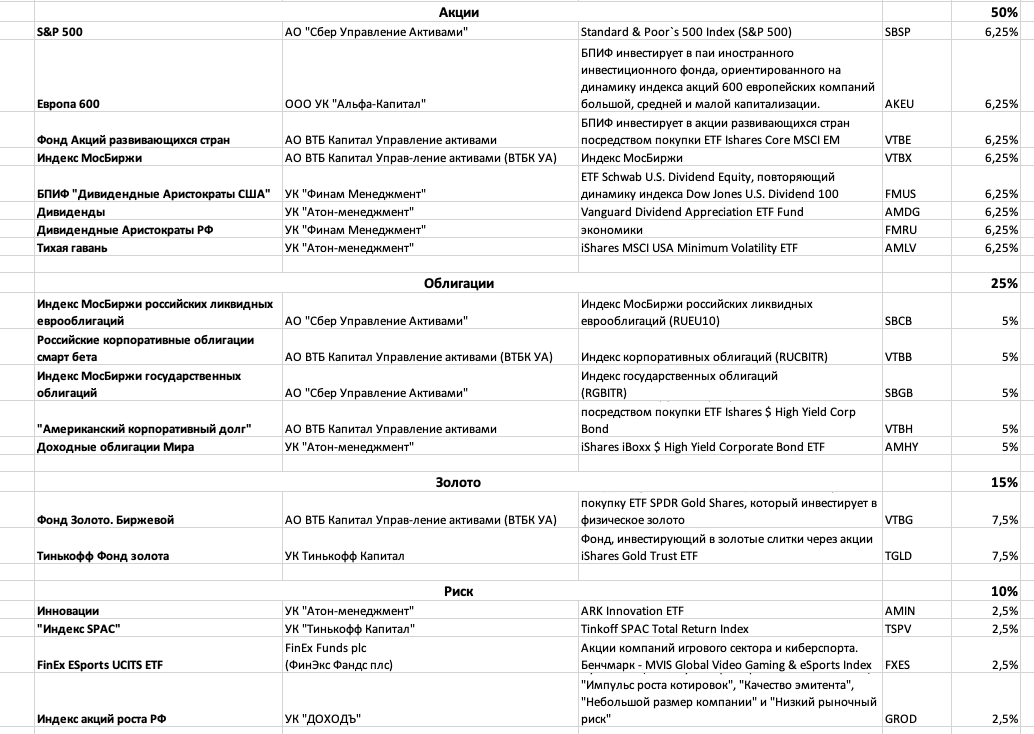

Среднестатистический инвестор в возрасте от 40 будет вкладывать большую часть своих денег в #акции (60-80%) и в фонды (20-40%), а не в облигации. Однако, на этом этапе вы можете начать переводить деньги из акций в #облигации и #фонды для минимизации риска, но для достижения ваших целей вам по-прежнему нужен рост за счет акций. Средний портфель инвестора, который ищет минимальный риск может выглядеть примерно так:

*Все фонды торгуются на Мосбирже*

Данный #инвестиционный портфель инвестирует практически во все сектора США, Европы и РФ и развивающихся стран, благодаря 4 первым фондам. Также, инвестирование в фонды отдельных секторов (например, даже с упором на #дивиденды ), а не одно вложение в рыночный фонд S&P 500, гарантирует, что вы инвестируете с диверсификацией. Если просто вложить все свои акции в один рыночный фонд #s&p500 , это означает, что у вас будет гораздо большая доля в акциях технологических компаний (23%), финансов (15%) и здравоохранения (14%), что означает больший риск для этих конкретных секторов. В нашем портфеле мы сделали акцент на мировой рынок акций (50%), облигации (25%), золотые резервы (15%) и фонды роста/риска (10%).

Почему именно так? Коротко о главных тезисах.

Большой вес акций (фондов) обеспечит более высокую #доходность и некоторую защиту от инфляции. Доля "золота" обеспечивает лучшую защиту от инфляции и приносит чуть меньшую доходность, чем те же облигации. Облигации - для защиты от обвалов фондового рынка и слабости золотого рынка. Фонды риска - для доходности.

Независимо от того, какой вы "тип" инвестора, консервативный или склонный к более высокому риску, ближе к пенсии вы захотите перейти от портфеля с большим количеством акций (и риска) к портфелю, включающему больше облигаций, REIT или/и золота.

- Это может означать немного более низкую годовую доходность, но позволит сохранить эти деньги на тот момент, когда они вам понадобятся.

- Это также поможет защитить вас от инфляции при увеличении инвестиций в #золото и от экономических рисков при увеличении облигаций в портфеле.

По мере того, как вы становитесь старше, в возрасте например от 50 до 60 лет, вы можете начать пересматривать распределение своего портфеля каждые пять лет, а не каждые десять лет.

Итог

Очевидно, любые инвесторы в возрасте от 40 начнут замечать большие изменения в своих инвестициях по мере взросления. В то время как разница во времени, остающемся для инвестирования для 20- или 30-летнего человека, незначительна, разница между 40 и 50-летним гораздо более значительна. Если до пенсии осталось менее 15 лет или вам нужно сохранить сбережения, вам нужно будет серьезно задуматься о том, какие инвестиции обеспечат защиту. Это означает, что вам нужно внимательнее присмотреться к своим инвестиционным целям, чтобы убедиться, что вы точно знаете, сколько вам нужно и как вы этого добьетесь. Регулярное инвестирование и изменение портфеля каждые пять или десять лет помогут вам не сбиться с пути к достижению ваших целей.

Спасибо! Подпишись на наш Telegram канал!