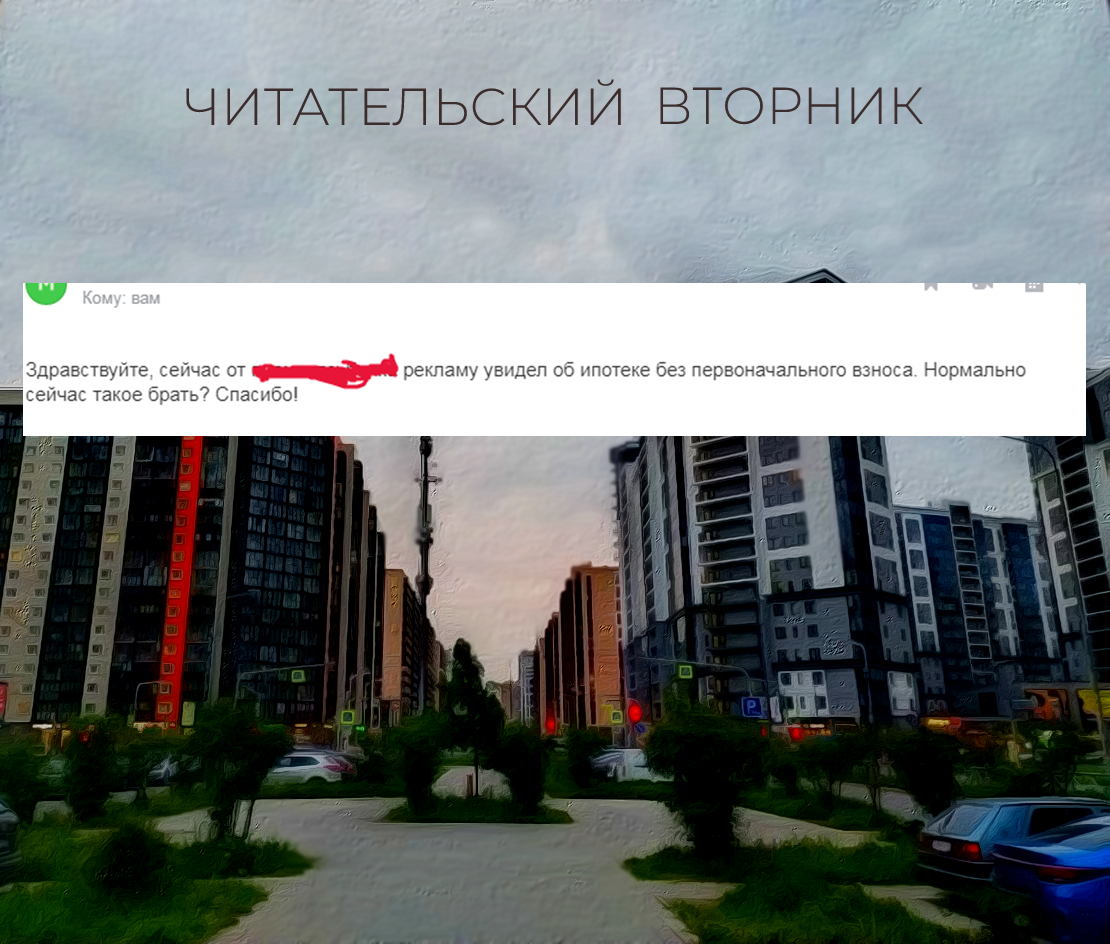

Вот честно. Один кайф в том, что читательский вторник восстановился. Спасибо за комментарии и вопросы. Сегодня мы с вами разберем вопрос, который прислал Максим.

А вот и сам вопрос:

Итак, у нас конкретный банк. Рекламируется ипотека без первого взноса. Меня удивило то, что программу снова стали пиарить, очень странно. Количество ипотечных заемщиков на новостройки за последний год выросло. Привлекать новых таким способом – стрелять себе в ногу.

Для банка нет ничего хуже, чем заемщик, который не может накопить часть стоимость жилья. Поэтому в льготной ипотеке и есть ограничение на первый взнос.

Начал копать

Итак, в открытом поиске я с ходу не нашел страничку банка с предложением об ипотеке без первого взноса. Значит, такая программа введена только на конкретные объекты. Пришлось повозиться с поиском.

Выяснилось, что банк сотрудничает с крупным застройщиком. Прям вот очень крупным. Попалась даже их промостатья на Дзене:

И стало интересно посмотреть по цифрам, выгодна ли такая программа. Благо в статье указаны конкретные объекты.

Посчитаем

Вообще подбор ипотеки для себя начинается со свидания с калькулятором и учетом всего. Начнем с самого объекта.

Допустим, мы официально работаем, жилье не снимаем, можем откладывать от зарплаты 25 000 рублей в месяц.

Увидели рекламу и решили обратиться за ипотекой без первого взноса. Возьмем срок побольше, чтобы снизить платеж. Воспользуемся условиями из текста статьи, в промостатьях нельзя людей водить за нос.

Банк на такой кредит дает повышенную ставку, чтобы защитить себя от риска. Также, вряд ли будет с ходу доступно рефинансирование. Невыгодно же такой кредит оформлять, а потом на второй год терять. Опустим расходы на страховки, регистрацию сделки и прочее.

А можем пойти другим путем, без «хочу здесь и сейчас». Эти 25000 рублей мы будем копить полтора года на вкладе со ставкой 6%. Как раз к сдаче всего объекта. Вот что получится:

Прошло полтора года. Насколько изменится стоимость квартиры? Давайте будем реалистами, второго такого рывка как при льготной ипотеке не будет. Соотнесем в таком случае стоимость квартиры со стандартным значением изменения цены квадратного метра.

Прогнозируем замедленный рост цен. Ибо первая льготной ипотеки сделала свое дело. Получается, что стоимость квартиры, которую мы разбираем, может достигнуть к IV кварталу 2022г. 2 880 000 рублей. При сохранении тенденции. Округлим на всякий случай до 3 000 000 рублей.

Звоним калькулятору и идем вместе в кино.

Квартира будет еще считаться новостройкой. Возьмем ставку в 8%. Она отличается от нынешней в большую сторону. Вот что получается:

То есть. Даже при прогнозировании по неблагоприятным условиям (повышенная ставка, завышенная стоимость квартиры в будущем) получается, что ипотека без первого взноса совсем невыгодна.

Мы подождали полтора года, копили первый взнос и сэкономили ~1 200 000 рублей на переплате. Не предполагал что отличие настолько получится весомым.

А как преподносится ипотека без первого взноса?

Снова вернемся к той промостатье из Дзена. Просто вчитайтесь:

То что пытаются как-то мотивировать оставить заявку – отлично. Другой вопрос, что подано в стиле: «Чего медлите, недвижимость-то дорожает! Скорее!!».

Окей, играем по их правилам. Насколько должна подорожать квартира в жилом комплексе, который сдается в конце следующего года, что копить на взнос станет не выгодно?

Снова идем к калькулятору:

То есть, за год с хвостиком эта конкретная квартира должна вырасти в цене с 2 512 200 рублей до 4 180 000 рублей, чтобы предложение из промостатьи получило смысл. Правда, выгода получится по переплате в 28 000 рублей.

Подобный рост реален, если вести расчет от стадии котлована. Только до сдачи осталось не так много времени в разрезе строительства, да и от штрафов с неустойками за просрочку освобождали девелоперов только в прошлом году.

И да, квартира находится не в МСК, МО, СПБ или ЛО. Восточнее относительно этих мест. Как может стоимость жилья в обычном жилом комплексе вырасти на 194% за полтора года – загадка. При таком раскладе куча людей бы вкладывалась в недвижимость без раздумий.

Заключение

В любом случае, лучше копить на первый взнос, чем брать сразу. Это мое мнение. Также, для всего нужно вести расчеты, пусть даже и приблизительные, так хотя бы схлопнется вся картина.

А что бы вы порекомендовали Максиму? Как вы относитесь к ипотеке без первого взноса? Пишите в комментариях!

Да пребудет с вами вычет!