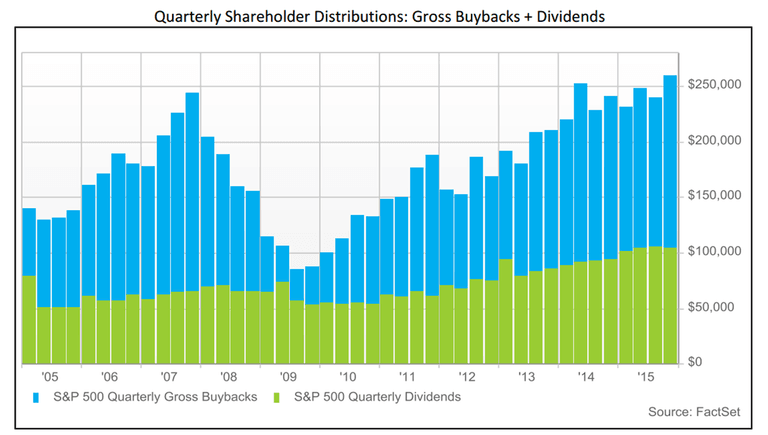

Распределение средств, определяемое как совокупные дивиденды плюс валовые выкупы акций, составило $259,8 млрд для компаний S&P 500 в конце второго квартала — самый высокий квартальный объем распределения для акционеров по крайней мере за десять лет.

Здравствуйте уважаемые подписчики и гости канала!

Второй по величине показатель был зафиксирован еще в апреле 2014 года, когда объем распределений достиг 252,2 миллиарда долларов.

Для доходных инвесторов это хорошая новость. Корпорации сейчас возвращают инвесторам рекордную сумму наличных — чему тут не нравится?

Ну, как оказалось, есть много того, что не нравится, особенно тем инвесторам, которые ищут роста капитала, как указывает недавний исследовательский отчет Factset INSIGHT.

Дивиденды растут

Дивидендные выплаты компании S&P 500 составили $103,3 млрд во II квартале, что стало третьим по величине квартальным итогом за последние десять лет.

Дивиденды составляют около 40% от денежных выплат инвесторам. Годовые дивидендные выплаты инвесторам выросли на 10,9%. Общая сумма дивидендных выплат за 12 месяцев, закончившихся во II квартале, составила $410,8 млрд, что стало крупнейшей выплатой за двенадцать месяцев как минимум за десять лет.

На секторальном уровне наиболее щедрыми по отношению к инвесторам оказались финансовый и информационно-технологический секторы.

Финансовый сектор завершил второй квартал выплатами дивидендов на общую сумму 17,5 миллиарда долларов ежеквартально и 70 миллиардов долларов на 12-месячной основе.

Сектор информационных технологий выплатил ежеквартальные дивиденды в размере 14,6 миллиарда долларов и дивиденды по ТТМ в размере 60,9 миллиарда долларов.

Технологические гиганты, такие как Apple и Microsoft, наряду с банковским гигантом Wells Fargo отвечали за крупнейшие денежные выплаты инвесторам.

Однако, в то время как долларовая стоимость дивидендов, выплаченных на акцию, достигла одного из самых высоких уровней за десять лет в течение второго квартала, годовой рост дивидендов, выплаченных на акцию, был самым низким с 2011 года.

Дивиденды S&P 500 TTM на акцию составили $42,46 за третий квартал, что на 10,9% больше, чем год назад, что ниже средних темпов роста в годовом исчислении на 12,1% за последние восемь кварталов.

Тем не менее, в энергетическом секторе наблюдалось почти 50%-ное снижение дивидендных выплат во втором квартале на акцию, и это снижение несколько искажает цифры, как показано на графике ниже.

Спред результатов деятельности

Наиболее интересным выводом исследования Factset является расхождение показателей общей доходности плательщиков дивидендов и компаний, не выплачивающих дивиденды, по отношению к индексу общей доходности S&P 500.

С конца апреля 2021 года неплательщики дивидендов резко превзошли своих коллег, выплачивающих дивиденды, и эта тенденция сохраняется уже на протяжении последних двух десятилетий.

С конца 1995 года акции, выплачивающие дивиденды, достигли сверхвзвешенной совокупной доходности в размере -52,8% по отношению к эталону, в то время как акции, не выплачивающие дивиденды, показали доходность в размере 88,3% по отношению к эталону.

Как показано на приведенной ниже диаграмме:

Этот спред доходности (141,1 процентных пункта) является самым высоким с августа 1999 года, когда спред составлял 149,8 процентных пункта.

Реинвесторы против возвращенцев

Неэффективность компаний, которые возвращают большую часть своих доходов инвесторам, не является новым явлением.

Действительно, несколько месяцев назад Financial Times ознакомилась с выводами белой книги Credit Suisse Holt group. В ней рассматривались состояния "реинвесторов" и "возвращенцев", компаний, которые возвращали большую часть своих денежных средств инвесторам, и фирм, которые реинвестировали избыточные денежные средства в развитие.

“Исторически, согласно "белой книге Холта", компании направляли в среднем 60% своих денежных потоков на капитальные инвестиции (будь то органически или через слияния и поглощения) и возвращали 26% акционерам (12% дивидендов и 14% выкупа акций).

В последнее время инвестированный капитал сократился до 53%, а денежные средства, возвращенные акционерам, увеличились до 36%, причем все большая доля идет на выкуп.”

Проследив судьбу "реинвесторов" и “возвращенцев” они выяснили, что последние увеличивают свои продажи в среднем только на 5% в год в течение последующих пяти лет.

Реинвесторам удалось увеличить продажи на 19% в год. Таким образом, картина критиков, изображающих уставшие бывшие компании роста, лишенные идей для роста и решившие вознаградить своих акционеров в ущерб шансу на экономический рост, имеет, по крайней мере, какой-то изъян.

Компании получают меньше наличных денег, чем раньше, у них нет оптимизма в отношении того, что они могут инвестировать их продуктивно, и поэтому они предпочитают использовать их таким образом, чтобы ослабить шансы на рост продаж в будущем.

Не обнадеживает!

Так, по данным Credit Suisse, "реинвесторы" смогли нарастить продажи в три раза быстрее, чем "возвращенцы”. Другими словами, если вы ищете рост, избегайте компаний возвращающих дельту дивидендами.