Сегодняшняя заметка о торговле опционами. Эти биржевые инструменты обычно применяются для хеджирования рисков собранного портфеля акций или страховки открытых позиций по фьючерсам. При неблагоприятном движении цены базового актива (акции или фьючерса) позиция по опционам может компенсировать убыток или даже принести прибыль. Опционы повсеместно используются и просто для спекулятивных операций, существует большое количество опционных стратегий (конструкций), которые применяются для извлечения прибыли как в направлении движения цены, так и нейтрально, т. е. куда пойдет цена не важно, в любом случае счет будет увеличиваться или хотя бы останется без изменений.

Одна из таких стратегий, которая очень популярна и о ней много пишут - это Коллар или Диапазонный форвард, или Risk Reversal, встречаются так же и другие названия. Суть заключается в том, что держатель акции (фьючерса) полагает, что цена увеличится и готов продать ее немного дороже, в то же время застраховать риск в случае если цена снизится.

Для реализации данной стратегии держатель базового актива продает опцион Колл страйком выше текущей цены и покупает опцион Пут со страйком ниже текущей цены. Свойства опционов здесь рассматриваться не будут, по этой теме есть много информации в интернете, написано немало книг.

К примеру на руках акция и текущая цена, условно, 150. Трейдер продает Колл со страйком 200 и покупает Пут со страйком 100 тем самым устанавливает профит на 200 и стоп на 100, т. к. если цена поднимется выше 200, то после экспирации будет открыта короткая позиция по базовому активу при цене 200 и акция или фьючерс будут проданы по этой цене.

В случае если цена упадет ниже 100, то в день истечения опционов купленный опцион Пут позволит продать базовый актив по 100, т.к. откроется короткая позиция на отметке 100.

Если цена не изменится и останется между страйками опционов (100 и 200), то в экспирацию опционы вне денег истекут обесцененными и прибылью будет разница между полученной премией за проданный Колл и уплаченной премией за опцион Пут. Помимо этого базовый актив останется на руках при несущественном изменении цены.

По сути держатель акции реализует Обратный медвежий спред или Bear Backspread. Рисунок спреда выглядит так:

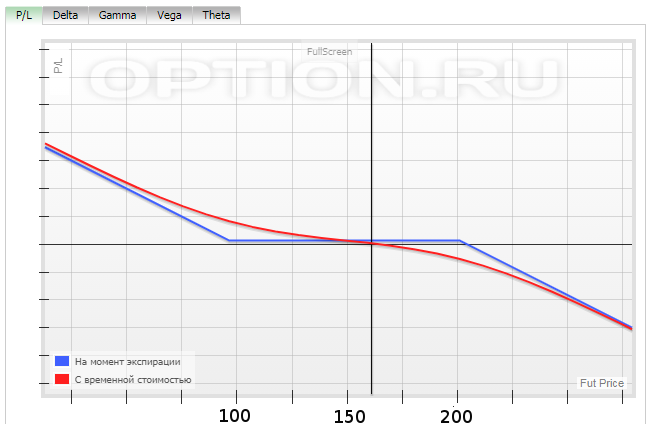

Рисунок Коллара, когда спред открыт при купленной акции:

Как видно при позиции на одних опционах есть возможность получить неограниченную прибыль при падении цены базового актива и неограниченный убыток при росте цены (рис. 1). Если же опционная конструкция открыта при наличии базового актива, при реализованном Колларе, то прибыль и убыток ограничены страйками опционов (рис. 2).

Коллар или Диапазонный форвард хорошо работает на ликвидном рынке опционов и судя по многочисленным публикациям описания этой стратегии широко применяется в банковской сфере и обычными трейдерами. Но все же тем, кто не достаточно хорошо знаком с

опционами, не следует безоглядно верить убедительным доводам описывающим опционные стратегии по теории.

Профессионалы используют Коллар для определения наклона волатильности, при разнице которого нарастающий убыток может превышать нарастающую прибыль и наоборот. Наклон волатильности появляется при разнице количества реализованных Колл и Пут опционов, все это влияет на их ценообразование.

Обратный бэк спред - это, почти синтетический проданный базовый актив, но с задержкой между страйками (100 и 200).

Ведь если на одном страйке продать Колл и купить Пут получится короткая позиция по акции или фьючерсу на день экспирации.

Но Коллар содержит купленную акцию и Обратный медвежий спред, отличающийся от короткой позиции промежутком между страйками и как поведут себя цены опционов на этом отрезке сказать сложно, на это влияет множество факторов, среди которых и разница количества открытых позиций Коллов и Путов, которая создает тот самый наклон волатильности (улыбку). Поэтому данная стратегия может оказаться прибыльной при движении цены только в одну сторону, а может и вообще быть только убыточной.

Какое бы ни было привлекательным описание прибыльности по теории, все же не стоит доверять всему, что предлагают статьи из интернета. Не стоит вкладывать большие деньги в непроверенные стратегии, при всем том, что биржевые опционы лишь производные на акции или фьючерсы и их цена меняется с меньшей скоростью чем цена базового актива, потеря средств может быть существенной.

Как вариант, потери при уже открытом Колларе можно избежать переделав эту конструкцию в дельта нейтральную, но это уже другая тема.

Подписывайтесь на канал, дальше будут заметки на разные темы, которые интересны сегодня многим.

Другие заметки по опционам:

Опционы. Тестирование стратегий без использования ПО.

Дельта-нейтральные опционные стратегии на практике. Рынок Фортс.

Рынок Фортс. Что происходит с опционами после экспирации.

Робот для торговли опционами Дельта Хеджер Про.

Вариации на тему пут/колл коэффициента. Возможно ли предсказать изменение цены биржевого актива.