1. Уменьшение суммы патента на сумму страховых взносов.

Кто может уменьшить сумму патента на сумму страховых взносов?

Мы с вами продолжаем разбираться с актуальной нынче ПСН. И не только мы, но и ФНС России разбирается и пытается своим письмом от 02.06.2021 № № СД-4-3/7704@ нам разъяснить правила уменьшения суммы патента на страховые взносы.

И так, первое, что нам нужно сделать – это обязательно вовремя оплатить страховые взносы. Во время – это означает до окончания налогового периода по патенту. Это по аналогии с ЕНВД (уже не действующим).

Во-вторых, что нам нужно сделать – это обязательно вовремя подать уведомление. Во время – это означает до окончания налогового периода по патенту. Налоговым периодом в 2021 признается календарный месяц ил срок, на который выдан патент. Это может быть квартал, например. Следовательно, должно быть выполнено условие о своевременной подаче уведомления.

И не забывайте, что если ИП – работодатель (есть наемные работники), то он вправе уменьшить сумму патента не более, чем на 50 %.

Посмотрим на примере: ИП без работников получил патент на период 01. 06.2021-31.06.2021. Согласно Патента сумма налога к уплате 4740-00 рублей. До 31 июня нужно оплатить сумму страховых взносов за июнь, возьмем ее пропорционально годовой сумме, 2704-00 в ПФР, 702-00 на ОМС. В сумме 3406-00. До 31 июня нужно подать уведомление, где отразить сумму оплаченных страховых взносов. Таким образом, за указанный период не нужно будет платить всю сумму патента. К уплате, согласно приведенных вымышленных данных, будет сумма 1334-00 рублей. Эту сумму необходимо оплатить тоже до 31 июня (в срок не позднее действия патента).

Примечание важное: Сроки уплаты, суммы уменьшения или уплаты могут отличаться в зависимости от каждой ситуации. В этом письме Федеральной налоговой службы от 2 июня 2021 г. № СД-4-3/7704@ приведены несколько примеров расчета налога.

2. Заполнение уведомления об уменьшении суммы патента на страховые взносы

Воспользовались ли вы правом уменьшить сумму патента на страховые взносы?

Если вы своевременно (в пределах налогового периода по ПСН) оплатили фиксированные страховые взносы в ПФР и на ОМС, то вы имеете право уменьшить свой налог по патенту. Для этого нужно просто отправить уведомление в налоговую.

Согласно статье 346.51 НК РФ нужно уведомить налоговый орган о том, что вы оплатили страховые взносы и, следовательно, ваша сумма патента подлежит уменьшению. Данное уведомление нужно направить в налоговый орган, в котором вы стоите на учете как плательщик ПСН.

Уведомление заполнить не сложно.

И так, на титульном листе вносим данные налогоплательщика – ИНН, ФИО. Правильно указываемый код ИФНС.

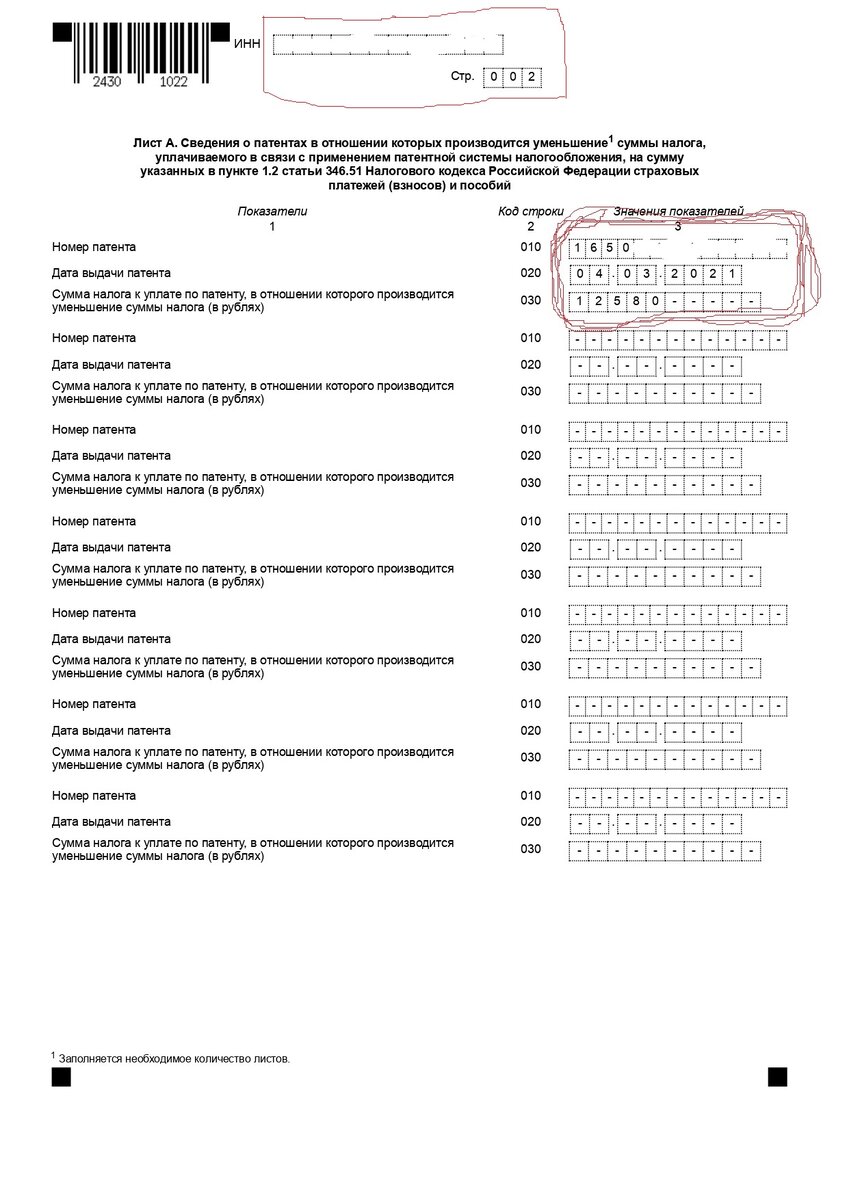

Далее, на странице 2 уведомления заполняем номер патента, дату выдачи патента и сумму налога к уплате, согласно этому патента. Сам патент, соответственно, вы должны получить в или от ИФНС, куда подавали заявление на патент.

Затем, на странице 3 уведомления выбираем признак, если у вас есть наемные работники или нет работников. В моем примере я заполняла на ИП, у которого нет работников. Затем в строке 110 указываем еще раз сумму налога по патенту. В строке 120 прописываем сумму уплаченных страховых взносов.

На каждой странице сверху проверьте ИНН налогоплательщика, то есть ваш ИНН.

Все! Уведомление на уменьшение суммы патента заполнено.

Вывод: Остается отправить такое уведомление в налоговую до окончания срока действия самого патента и спать спокойно, или идти заниматься любимым хобби, спортом, чтением…

#суммапатента #расчетпатента #уменьшениепатента #срокипатента #ПСН #ПСНдляИП #патент #патентнаясистеманалогообложения #оплатапатента #уменьшениенастраховыевзносы