В четверг, 24 июня, таможенная подкомиссия одобрила введение пошлин на экспорт черных и цветных металлов на период в 5 месяцев, с 1 августа по 31 декабря 2021 года. Ранее о предложении ввести пошлины заявлял министр экономического развития РФ Максим Решетников. Предполагается, что под пошлину попадут прокат, арматура, заготовки, проволока, слитки, медь, никель и алюминий низкой степени передела.

Предложенная базовая ставка будет равняться 15%, однако предусмотрены также и ограничения для каждой отдельной категории продукции. Для плоского горячекатаного проката и арматуры минимальная предложенная пошлина определена в размере не менее $115 за тонну, для меди — не менее $1226 за тонну, для алюминия — $254. Подробнее с условиями можно ознакомиться на сайте Минэкономразвития. Предполагается, что пошлина будет относиться только к товарам, которые экспортируются за пределы ЕАЭС.

Несмотря на "временный" характер вводимой пошлины, пояснение от Минэкономразвития уточняет, что за время ее действия "будет разработан постоянно действующий механизм, который позволит централизовать в бюджете сверхприбыль".

Таким образом, правительство прямо сообщает о том, что собирается изымать прибыль в случае благоприятной рыночной конъюнктуры, хотя размер изъятий и конкретные механизмы не уточняются.

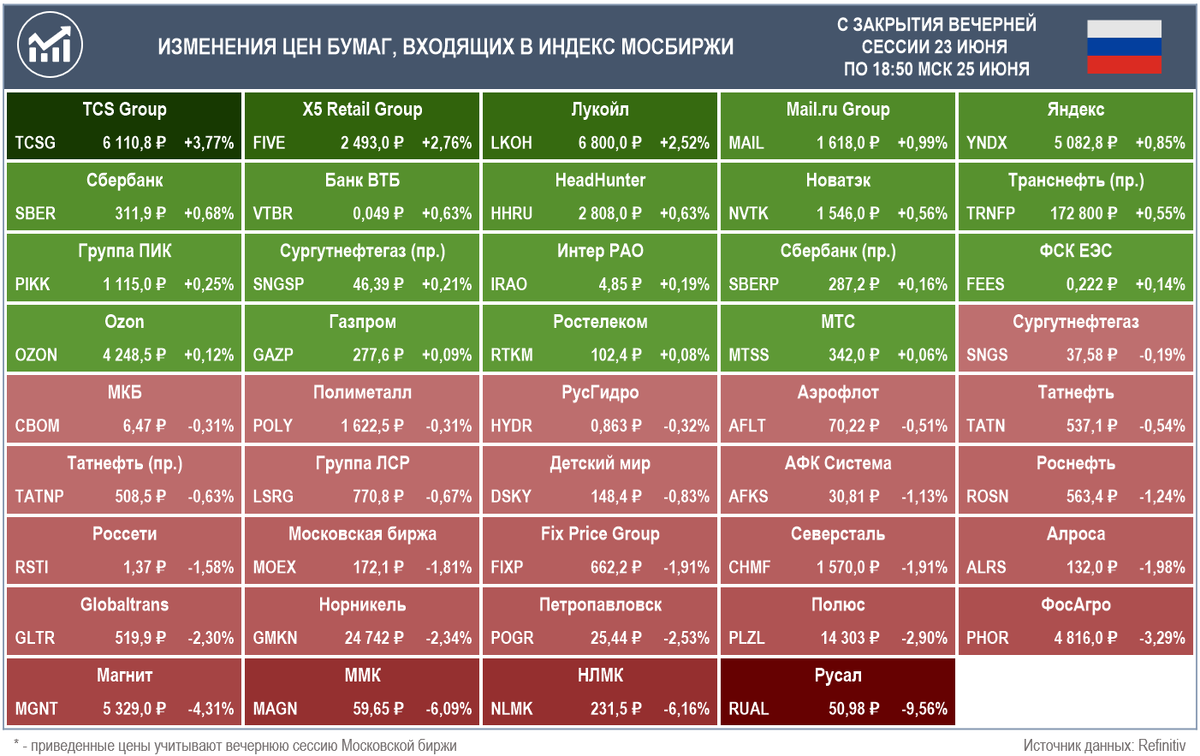

Акции российских производителей металлов отреагировали на новость снижением. Новость стала публичной 24 июня, а с момента закрытия вечерней сессии 23 июня по 18:50 МСК в пятницу из бумаг, входящих в Индекс Мосбиржи, наибольшее снижение показали акции Русала, НЛМК и ММК.

Акции "Северстали" и "Норникеля" также теряли в цене после выхода новости, но к вечеру пятницы смогли отыграть часть потерь.

В этом материале мы не будем останавливаться на производителях цветных металлов, поскольку каждая из компаний обладает своими уникальными особенностями, а вместо этого поговорим про российских производителей стали, бизнес модели которых более схожи и лучше подходят для сравнения при оценке воздействия пошлины на стоимость бумаг.

Ниже приведена динамика фьючерсов на арматуру и горячекатаный прокат. Хотя инструменты торгуются на Шанхайской бирже, а цены приведены в юанях, график позволяет составить представление о текущих тенденциях на этом рынке. Цены на стальную продукцию с начала года выросли, но локальный пик был достигнут в мае, а сейчас стоимость продукции откатилась к уровням, близким к тем, которые наблюдались в начале года.

Увеличение цен позволило российским компаниям нарастить выручку и улучшить маржинальность EBITDA, что особенно заметно в по показателям последних двух кварталов. Учитывая сравнительно низкую долговую нагрузку "Северстали", ММК и НЛМК, а также прозрачную дивидендную политику и регулярность дивидендных выплат (компании выплачивают их ежеквартально), неудивительно, что за последний год все три акции смогли существенно прибавить в цене. Однако в настоящий момент, когда правительство сначала повысило НДПИ, а теперь ввело пошлины на продукцию производителей стали, многозначительно обещая при этом разработку постоянного механизма по изъятию сверхприбыли, бумаги могут потерять свою привлекательность. Безусловно, высокие цены на сталь, условия для которых создаются в том числе растущими в ряде стран ценами на жилье, а также мягкой монетарной политикой центробанков, будут, вероятно, поддерживать цены акций рассматриваемых компаний еще какое-то время.

Тем не менее, в дополнение к уже озвученным рискам, для эти бумаг характерен еще один, тоже связанный с пошлинами, только теперь уже не с российскими. Речь здесь идет о европейском углеродном налоге. Как пишет Интерфакс, Еврокомиссия может представить более детальное предложение по углеродному налогу уже в июле. Подробнее о налоге можно прочитать в "Ведомостях", которые со ссылкой на Институт проблем естественных монополий (ИПЕМ) пишут об оценке влияния налога на российских экспортеров в $2,2 млрд. Хотя введение пограничного углеродного налога запланировано лишь на 2023 год, Минприроды, в свою очередь, оценило ущерб от его введения в €3 млрд в год. Конечно, не вся эта сумма относиться к металлургам, однако они, наряду с нефтяниками, относятся к отраслям, которые могут более всего пострадать от введения налога, а рынок будет оценивать его влияние не с момента введения, а с того момента, когда появится определенность относительно сроков этого введения и тех материальных последствий для бизнеса, к которым оно приведет.

Заметим, что у российских компаний в отрасли существует определенный запас по маржинальности (особенно это касается "Северстали", высокий уровень вертикальной интеграции которой позволяет снизить риски, связанные с волатильностью цен на сырье). Тем не менее, при таком "обилии" налоговых инициатив компании могут быть лишены стимулов инвестировать в собственное развитие (например, связанное с уменьшением выбросов), поскольку возможные выгоды от подобных инвестпроектов в конечном счете будут нивелированы упомянутыми инициативами. Следовательно, условно "временные" пошлины сигнализируют о возникновении условно "постоянных" рисков их сохранения, хотя размер может меняться и принимать различные формы.

Если говорить о пострадавших госзаказчиках, которые вынуждены были покупать материалы по более высоким ценам, что частично и преподносится в виде обоснования введения пошлины, то здесь все зависит от типа и срока контракта, на который эти заказчики согласились и таким образом взяли на себя соответствующие риски. Если подобные риски в случае их реализации будут каждый раз возвращаться бизнесу в виде новых налогов или пошлин, то перспектив существенного роста инвестиций не только в металлургии, где компании уже сложились и относятся к "компаниям стоимости", но и в других отраслях, на мой взгляд, ждать не следует.

Посмотрим подробнее на каждую из трех компаний и то воздействие, которое новая инициативы может на них оказать.

В I квартале 2021 года НЛМК нарастил квартальную выручку на 16,7% г/г и вышел на уровень маржинальности по EBITDA в 41%. Тем не менее, больше половины выручки компании приходится на экспорт за пределы СНГ, поэтому экспортные пошлины могут оказаться наиболее болезненными именно для НЛМК. В этом смысле потеря бумагой 6,16% за два дня выглядит вполне логичной (акция снизилась больше всех из рассматриваемых бумаг). Здесь, правда, как и в случае с ММК, нужно иметь в виду, что далеко не все страны СНГ входят в ЕАЭС, а значит часть выручки все же будет облагаться пошлиной, однако учитывая относительно невысокую долю выручки, приходящуюся у НЛМК именно на СНГ (в среднем за рассматриваемый период — около 3%), это обстоятельство вряд ли существенно повлияет на общий вывод.

Что касается "Северстали", то здесь всё не так однозначно. В своей отчетности компания указывает показатели доли продаж стальной продукции, которая относится к внутреннему рынку. В I квартале этот показатель стал минимальным за последние 5 периодов и составил 48%. Тем не менее, учитывая обстоятельства, "Северсталь" наверняка сможет оптимизировать продажи таким образом, чтобы эффект от введенных пошлин был минимизирован, а запас по маржинальности делает компанию более устойчивой в долгосрочной перспективе.

Доля продаж, приходящихся на СНГ, у ММК является самой большой из рассмотренных компаний и в некоторые периоды приближается к 90%, хотя в последнем отчетном квартале стала минимальной за 5 периодов, составив 77%. Квартальная выручка и EBITDA в I квартале, как и для других компаний, оказались максимальными за рассмотренный период, однако уровень маржинальности по EBITDA для ММК находится ниже по сравнению с конкурентными. Из-за низкой ориентированности на экспорт введенная пошлина может оказаться для ММК менее болезненной, чем для конкурентов, поэтому падение акций на 6,09% за 2 дня можно охарактеризовать как чрезмерную реакцию рынка на вышедшую новость.

Подытоживая вышесказанное, еще раз обозначим, что сама по себе экспортная пошлина в 15%, которая будет действовать на протяжении 5 месяцев, конечно, является неприятной новостью для компаний, но не является чем-то критичным для инвесторов в условиях сохранения текущей рыночной конъюнктуры. Гораздо больший риск представляет возможное продолжение, которое может заменить пошлину с 2022 года. Кроме того, неопределенность, связанная с углеродным налогом, также является риском для бумаг компаний металлургической отрасли.

Следите за новостями и удачных вам инвестиций!

Спасибо, что дочитали материал до конца. Подписывайтесь на наши каналы в Яндекс Дзен и Telegram.