Вы принесли деньги в банк и положили на депозит, чтобы они потихоньку росли. Можно ли ускорить этот процесс и вообще сделать так, чтобы вклад пополнял сам себя?

Можно! Рассказываем, что нужно делать.

Как работает обычный вклад

У вас есть некоторая сумма, например, 100 тыс. рублей, которую вы готовы увеличить с помощью банка. Возьмём среднюю ставку — 5% годовых. Срок тоже стандартный — 12 месяцев.

100 000 х 5% = 5 000 руб.

105 000 руб. — именно столько вы получите через год. Можно увеличивать исходную сумму, искать повышенную ставку, но итог вы узнаете в одно действие.

Конечно, банки предлагают различные дополнительные возможности: свободно пополнять вклад; частично снимать сумму вклада; снимать только проценты; и снимать, и пополнять. Комбинаций бывает много! Однако это всё ещё разные истории: сумма вклада отдельно от суммы накопленных процентов.

Как работает вклад с капитализацией

Капитализация — это причисление процентов к сумме вклада.

Тут появляется новый значимый фактор: когда именно выплачиваются проценты — ежемесячно, раз в квартал или вообще в конце срока хранения? Это важно, потому что проценты пополняют основную сумму (буквально превращаются в капитал). Чем чаще это происходит, тем быстрее она растет. По сути, проценты начисляются на проценты!

Есть сложная формула, по которой это считается. Однако проще воспользоваться любым онлайн-калькулятором вкладов, где есть опция «учитывать с капитализацией». Главное, понять сам принцип: основная сумма умножается на месячную ставку. Результат добавляется в основной сумме. Она снова умножается на месячную ставку и так далее.

В нашем случае в месяц на 100 тысяч начисляется 1/12 от ставки в 5%, то есть 0.41666666666. Для удобства расчетов округлим до двух знаков после запятой — 0,42%.

При ежемесячной капитализации:

1 месяц:

100 000 х 0,42% = 420 руб.

100 000 + 420 = 100 420

2 месяц:

100 420 х 0,42% = 421,78 руб.

100 420 + 421,78 = 100 841,78 руб.

Важно, что для вкладов с возможностью капитализации банки для информации сразу рассчитывают так называемую эффективную ставку. В ней уже учтены и периодичность выплаты, и срок вклада. При этом в договоре указывается ставка без капитализации.

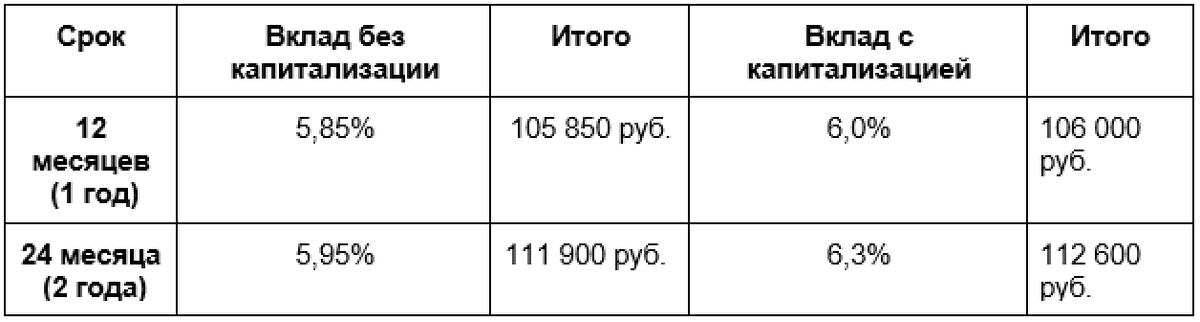

Посмотрим на примере сезонного вклада «Точка роста» от МТС Банка. Между прочим, его можно пополнять!

Представим, что вы открыли вклад на 100 000 руб. и не пополняли его в течение всего срока.

Резюмируем: капитализация процентов — такая же полезная вещь, как и кешбэк. Правда, зачастую вклады с капитализацией не подразумевают частичного снятия средств, только пополнение.

Тем лучше, когда ваша цель — накопить побольше!

ПАО «МТС-Банк»