Сегодня большинство дивидендных акций оцениваются на исторически высоком уровне.

Но на рынке всё еще есть акции, которые до сих пор представляют привлекательные возможности для инвестирования.

Ищете недооцененные акции - вот они. Эти две компании имеют потенциал роста до 100%, плюс имеют дивидендную доходность до 7%.

Рассмотрим поподробнее - что это за компании, почему они недооценены, и по каким причинам они могут так сильно вырасти.

Не является персональной инвестиционной рекомендацией.

Vistra Corp. (VST)

VST до сих пор не восстановилась после кризиса, вызванного коронавирусом. Акции компании имеют все шансы для роста.

Бизнес компании довольно консервативен - это компания, которая генерирует и распределяет электроэнергию. Компания работает в 20 штатах и обслуживает почти 5 миллионов жилых, коммерческих и промышленных клиентов.

По идее, такая крупная и диверсифицированная компания должна приносить очень стабильную и предсказуемую прибыль.

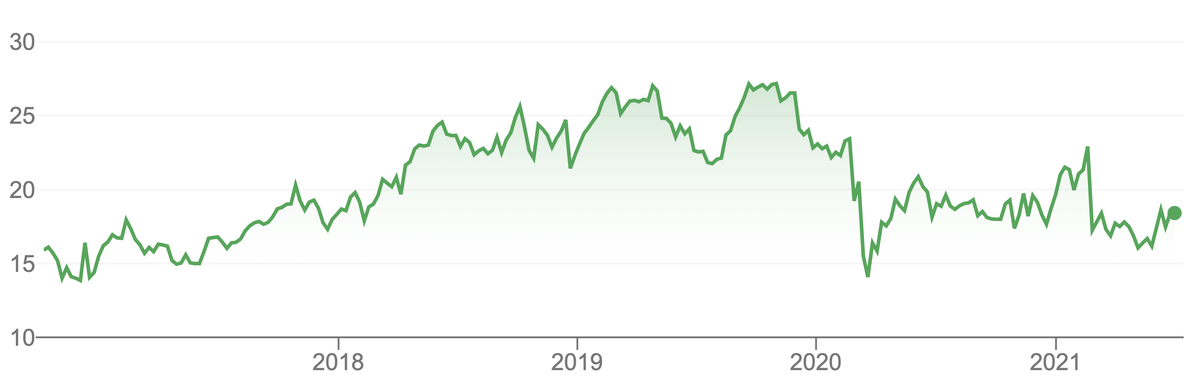

Тем не менее, за последние 2 года цена акций снизилась почти вдвое:

Почему акции VST так упали

Рыночные настроения компании были подорваны еще до пандемии, поскольку она получает 29% своей выручки от угля. А угольная генерация сейчас находится под всё возрастающим давлением.

Затем началась пандемия, которая нарушила энергопотребление и привела к тому, что коммунальные службы потеряли существенную часть денежного потока.

Дополнительно к пандемии, зимний шторм особенно сильно ударил по инфраструктуре VST и значительно снизил ликвидность и перспективы роста в краткосрочной перспективе.

Эти факторы снизили цену акций VST до такой степени, что она стала глубоко недооцененной, торгуясь с доходностью свободного денежного потока ~30% (по результатам 2020 года).

Если VST сможет решить свои проблемы, это приведет к значительному росту котировок.

Есть ли у Vistra Corp. то, что изменит ситуацию

Такие вещи, как пандемия и зимний шторм являются разовыми событиями, этаким форс-мажором. Они нанесли ущерб VST в ближайшей перспективе, но не должны оказать существенного влияния на потенциал генерирования денежных потоков в долгосрочной перспективе.

Кроме того, у VST есть четкий план диверсификации, направленный на отказ от угля. Хотя 29%-я зависимость от угля не представляет непосредственной финансовой угрозы, это снижает оценку компании, поскольку большинство инвесторов рассматривают этот фактор, как неустойчивый для бизнеса со значительными долгосрочными рисками.

Vistra Corp. планирует инвестировать в развитие, для быстрого расширения своих проектов в области возобновляемых источников энергии и диверсификации в сторону от угля. Компания ожидает, что ее доля использования угля снизится с текущих 29%, до 9% к 2030 году.

Сегодня VST - это спекулятивная история, но уже через несколько лет она может восприниматься как высококачественная бумага с постоянным денежным потоком и предсказуемыми долгосрочными перспективами.

Такое изменение настроений на рынке может иметь потенциал роста до 100%.

Telefonica (TEF)

Telefonica - еще одна возможность инвестировать в бумаги недооцененной компании.

Большинство инвесторов предпочитают инвестировать в AT&T, но сейчас Telefonica дает лучшую возможность заработать.

AT&T часто ошибочно считают недооцененной, хотя на самом деле она исторически дорогая, исходя из показателя EV/EBITDA, поскольку ее кредитное плечо существенно возросло за последние годы.

Telefonica, с другой стороны, имеет показатель EV/EBITDA, который на данный момент значительно ниже средних исторических показателей.

Конечно, у Telefonica также есть свои проблемы, но, по крайней мере, акции TEF еще можно купить по выгодной цене.

Международная диверсификация: Telefonica является лидером в Испании и быстро развивается в Великобритании, Германии и Бразилии. Эта международная диверсификация снижает риски, стимулирует будущий потенциальный рост и позволяет выйти на внешние рынки.

Перспективы слияний и поглощений и возможности для роста: компания продает свой латиноамериканский бизнес, чтобы переориентироваться на основной телекоммуникационный бизнес, который является ее основой, а также на ее технологический и инфраструктурный бизнес, который быстро растет.

Органическое сокращение доли заемных средств: TEF недавно сократила свои дивиденды. Кому-то это может не понравиться, но мы считаем, что это очень выгодно для компании, поскольку позволит ей использовать свой денежный поток для быстрого снижения доли заемных средств, снижения рисков и укрепления своего инвестиционного рейтинга.

Телекоммуникационный бизнес не особенно привлекателен, но он генерирует довольно стабильный денежный поток, который может быть использован для снижения доли заемных средств и реинвестирования в будущий рост.

Акции TEF торгуются с доходностью свободного денежного потока ~20%, из которых они выплачивают дивидендную доходность в размере 7,6% и реинвестируют оставшуюся часть в свой будущий рост.

Используя высвободившиеся средства от недавнего сокращения дивидендов, TEF снижает риски для своего бизнеса за счет сокращения доли заемных средств. Ожидается, что потенциал роста составит до 100%.

Напомним, что в 2018 году акции TEF стоили в 2 раза больше, чем сейчас. Тогда, в 2018 году, акции TEF торговались бы по более разумной оценке: с доходностью свободного денежного потока ~10%. Это как раз и есть справедливая стоимость стабильного телекоммуникационного бизнеса.

Резюме

Большинство акций в последнее время сильно подорожали и инвесторам необходимо стать более избирательными, чтобы найти последние оставшиеся недооцененные бумаги.

Лучшие возможности для этого сегодня открываются в иностранных акциях и нишевых секторах, которые выпадают из поля зрения большинства инвесторов.

Они еще не достигли прежних высот и продолжают торговаться с хорошей скидкой, с высоким потенциалом роста.

Было интересно и полезно?

Подписывайтесь на мой канал, ставьте “палец вверх”. Обратная связь от читателей - это очень важно для меня и для дальнейшего развития канала.