Акции сетевых компаний в последние годы были оплотом стабильности в категории дивидендных, во всяком случае тех из них, которые показывали относительно стабильные и предсказуемые результаты. Тем не менее, текущий год внес коррективы как в финансовые результаты компаний, так и в дивидендную политику их руководства. Но это не означает, что не осталось интересных бумаг для тех, кто предпочитает покупать всерьез и надолго, ценит стабильные дивиденды при умеренных мультипликаторах.

Результаты 2020 года стали предсказуемо слабыми на фоне пандемии, локдауна и в целом кризисного состояния экономики. Зависимые от индексаций тарифов естественные монополии переживают такие моменты всегда плохо, ведь в ожидании всплесков инфляции по меньшей мере потребительская часть тарифов индексируется по возможности медленнее.

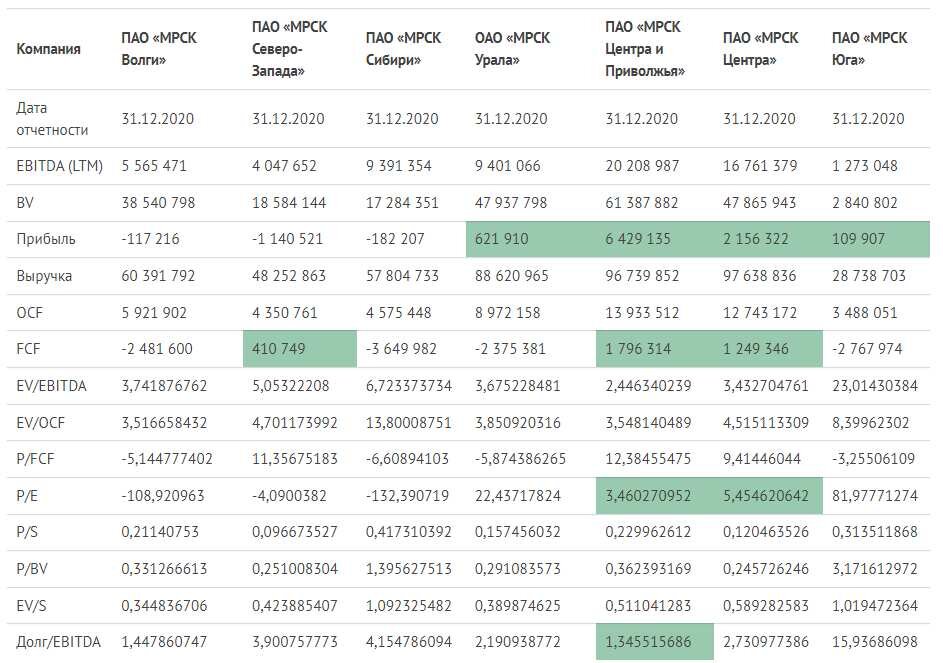

В таблицах ниже избирательно приведены некоторые финансовые результаты и финансовые коэффициенты за предыдущий год.

Часть 1

Часть 2

Все данные приведены по МСФО. Зеленым отмечены лучшие относительно отрасли (для мультипликаторов) или просто положительные (для абсолютных величин) показатели компаний по ряду строк.

Прибыль у большинства компаний сильно просела, однако осталась положительной в большинстве случаев. Прибыль за вычетом корректировок на финансирование инвестиционных программ определяет размер дивидендов согласно дивидендным политикам сетевых компаний, однако ясно, что, в свою очередь, финансирование инвестиционных программ за счет прибыли определяется отчасти величиной свободного денежного потока. Как показала жизнь, большая прибыль почти всегда съедается высокими расходами на инвестиции. В компаниях, где прибыль определяется величиной тарифов, иначе и быть не может. Это один из самых больших рисков для отрасли: инвестиционные программы корректируются, низкая маржинальность делает прибыль уязвимой в случае индексации ниже инфляции, а это, в свою очередь, подвергает риску дивиденды. В этом ключе стратегически, то есть без оглядки на текущий уровень прибыли, планы по инвестициям и прочие вводные, наиболее интересны компании или с маржинальностью ниже средней по отрасли, например, «Московский регион», или с особенным положением в отрасли и, как следствие, относительно высокой «защищенной» маржинальностью, как ФСК.

В текущем году наиболее интересны результаты первого квартала, потому что он всегда в значительной степени определяет результаты года, так как второй и третий традиционно у сетевых компаний хуже, но еще и потому, что сравнительной базой для первого квартала текущего года выступает первый квартал 2020, когда связанные с пандемией ограничения еще не внесли свои корректировки. В таблице ниже результаты первых кварталов 2021 и 2020 годов по МСФО.

Для сравнения, не поместившиеся в первую таблицу данные за 1 квартал 2020 года.

Из таблицы видно, что год обещает быть более интересным, нежели предыдущий, с учетом низкой базы последующих кварталов, особенно это касается второго, результаты по году точно будут лучше, а возобновление дивидендных выплат там, где они были прекращены, станет дополнением к позитиву.

Отходя от голых цифр и принимая во внимание некоторые дополнительные факторы, выделю некоторые интересные на мой взгляд компании, которые придутся к месту в долгосрочном портфеле.

ФСК ЕЭС

Несмотря на очень умеренный позитив в части финансовых результатов первого квартала, отступление от дивидендного кредо «не меньше, чем в прошлом году», а также непомерную инвестиционную программу, лежащую тяжким бременем на свободном денежном потоке и давящую на котировки, сохраняющую мультипликаторы компании на крайне низком даже по российским меркам уровне, компания остается привлекательной. Во-первых, дивиденды она платит стабильно, и даже в текущем году они остались на достаточно высоком уровне с точки зрения доходности. В ближайшие годы расходы на инвестиции вырастут относительно предыдущего года на 10-15%, что не так много, однако финансирование капитальных вложений за счет прибыли увеличится почти в два раза. Это может означать отсутствие роста дивидендов в ближайшей перспективе. Впрочем, как уже сказано выше, текущий уровень пока остается достаточно привлекательным, как и низкие мультипликаторы компании.

МОЭСК

Как и в случае с ФСК, основным довлеющим над котировками фактором остается большая инвестиционная программа. Кроме того, у компании достаточно низкая рентабельность по меркам отрасли. В условиях осуществления крупной инвестиционной программы, часть которой финансируется за счет прибыли, менеджмент не сильно заинтересован в высоких показателях прибыли: меньшая доля инвестиционной программы будет профинансирована за счет тарифов. В ближайшие годы, согласно планам компании, объем финансирования капитальных вложений должен несколько снизится, а рост амортизации в последние годы позволяет покрыть большую их долю. В такой ситуации свободный денежный поток может вырасти, и хотя размер дивидендов, согласно дивидендной политике, определяется скорректированной чистой прибылью, с учетом меньшего объема финансирования инвестпрограммы за счет чистой прибыли дивиденды также могут подрасти. В долгосрочной перспективе компания может и должна стоить больше, во всяком случае в текущих реалиях денежно-кредитной политики.

«Ленэнерго»

Самая стабильная с точки зрения финансовых результатов компания отрасли, показавшая в первом квартале 2021 года рост по всем приведенным в таблице выше показателям. Интересны, прежде всего, привилегированные акции, по которым пока платится стабильно высокий дивиденд, и в текущем году перемен не планируется. Основным риском в случае с привилегированными акциями остается возможная корректировка устава, согласно которому на выплаты по привилегированным акциям направляется 10% прибыли. Поскольку владельцы привилегированных акций за такое изменение голосовать точно не будут, оно видится маловероятным. Остается опасаться каких-либо хитрых схем, но и их в полном соответствии с законом сложно представить.

Отчасти интересной компанией по-прежнему остается МРСК «Центра и Приволжья», однако менее предсказуемые финансовые результаты пока не позволяют включить ее в перечень наиболее интересных.

В целом же отрасль остается привлекательной в основном для тех, кто ориентирован на долгосрочные инвестиции и регулярные дивиденды. Низкие мультипликаторы и наличие неплохих дивидендов могут стать защитой в случае сильной коррекции рынка, которая рано или поздно произойдет, особенно если ЦБ продолжит ужесточение денежно-кредитной политики.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.