«В соседском саду трава зеленее»

(С) Народная мудрость

Говорят, на Кубани в землю любую палку воткни - яблоня вырастет.

Вот так сейчас и на рынке - практически какую акцию не возьми - скоро дивиденды получишь. Красота, да и только. Не надо долго ждать результатов своих вложений - только купил долю в компании - а компания уже спешит поделиться с тобой прибылью.

Но мы ведь не будем какие попало акции в портфель брать?

Нам ведь надо - только самые лучшие, только акции крупных, солидных компаний.

Да еще и желательно недорого.

Да еще и так, чтобы сегодня желательно не слишком дорого - но как только купим - тут же чтобы дорожать начинали всенепременно.

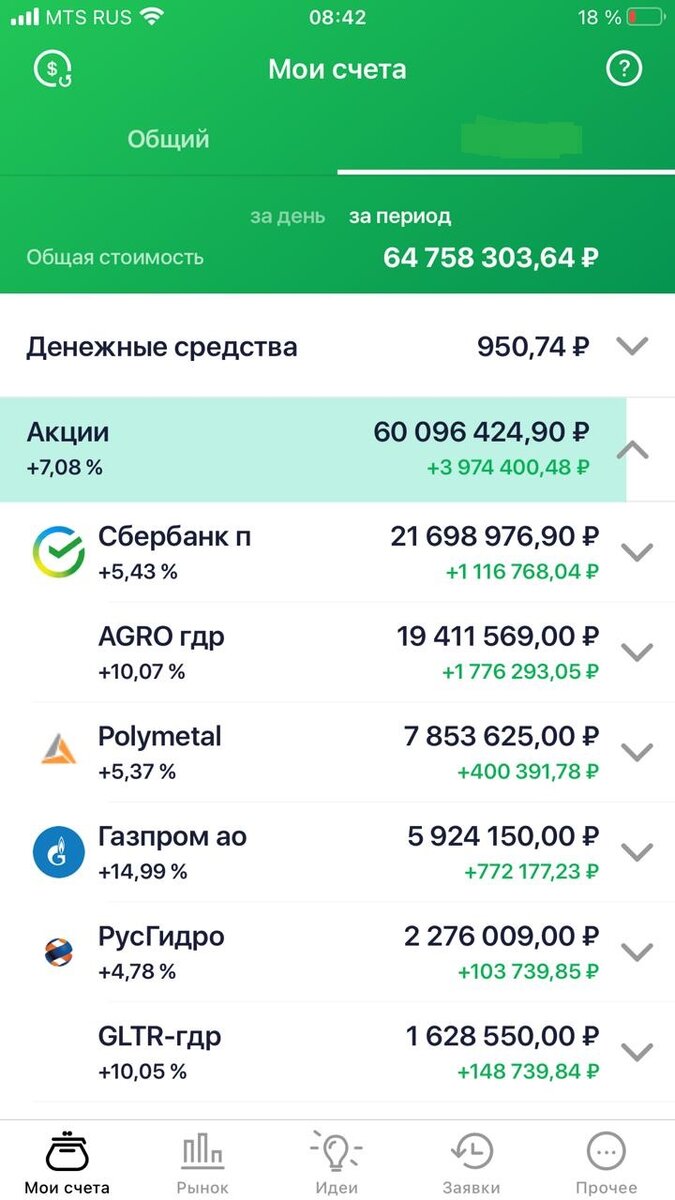

С таким количеством требований к акциям что-то эмитентов у меня в портфеле осталось совсем мало. Восемь штук. Учитывая, что есть еще претенденты на вылет - вообще не дело.

Грэм учил, что для нормальной диверсификации инвестору от 10 до 30 эмитентов в портфеле нужно. Но с диверсификацией у меня сколько себя помню - беда. Увлекающаяся натура не дает мне благоразумно рассовать деньги по тридцати эмитентам ))

Однако, десяток то я наберу, такие «соцобязательства» я на себя беру и постараюсь их выполнить… ну, по крайней мере за следующие пару лет.

Ладно, перейдем к конкретике.

Давайте смотреть, кто же из эмитентов пережил в портфеле все - селекцию, вивисекцию и вражду «лучшего с хорошим».

На первом месте обосновался Сбер преф. Тут особо пояснять нечего - как говорится, и сам эмитент в особом представлении не нуждается, и я о нем и причинах его покупки писал.

В двух словах для резюме: набирал позицию недавно и дорого. Каждый должен личным путем проб и ошибок дойти до понимания сегодняшнего места и роли Сбера в экономике РФ и в портфеле долгосрочного инвестора. До меня вот совсем не сразу дошло, каюсь.

Почему верю в дальнейший рост и высокие дивиденды:

- рекордные финансовые показатели стабильно демонстрируемые Сбером (скорее всего - более триллиона чистой прибыли покажет и в этом году)

- 50% этой стабильной и высокой прибыли Сбер раздает на дивиденды (в этом году раздал больше, кстати, стараясь поддержать свое реноме отличной дивидендной бумаги)

- Рост ставок ЦБ (Сбер выступит бенефициаром этой тенденции)

- Экосистема (не в этом году даст результаты, конечно)

По этим причинам уделил Сберу огромную долю в портфеле - более 30%.

Русагро. Мой давний любимец и моя ставка на продовольственную инфляцию, рост населения, и рост потребления продовольствия.

Но все эти глобальные тренды определяют только отрасль, куда хочется вкладывать.

А почему именно эта компания?

Русагро - один из крупнейших в России агрохолдингов. Для розничного инвестора в России доступно, фактически, два реально крупных агрохолдинга - Русагро и Черкизово.

Остальные компании или не публичные или значительно менее масштабны.

Черкизово имеет маленький фри-флоат и меньшую диверсификацию. Для себя я выбрал Русагро.

Причины, по которым ожидаю рост акций и высокие дивиденды:

- глобальные тенденции (еда дорожает во всем мире. По сравнению с более раскрученной медью, о росте цен на которую вы слышите из каждого утюга, свиные туши на чикагской бирже выросли в цене сильнее с начала года)

- Завершение пятилетнего этапа больших капвложений в компании - капвложения дают денежный поток

- Эффективная работа менеджмента компании - ни одного убыточного года даже в самые трудные периоды

- Лидирующее положение компании в целом ряде продовольственных сегментов: растительное масло, сахар, свинина.

- Экспортный потенциал компании (уже успешно реализующийся на целом ряде зарубежных рынков)

- Большой земельный банк (один из крупнейших в стране)

- Вертикальная интеграция холдинга (полное обеспечение сахарных заводов собственным сырьем, почти полное обеспечение животноводческих комплексов кормами и тп)

- Готовность к M&А сделкам. На подходе поглощение компании Агро-Белогорье. После этого поглощения Русагро станет производителем свинины номер один в России. (При этом Русагро уже производитель растительного масла номер один). Похоже, что у Русагро амбиции стать компанией уровня Дэниш Краун или Данон. А почему бы и нет?

По всем вышеизложенным причинам держу в портфеле огромную долю Русагро - около 30%.

В отличие от Сбера - вижу в эмитенте одну серьезную проблему. Очень слабый лоббистский потенциал. Отсюда вытекают риски возможного административного давления. Ну, пока компания как-то с ними справлялась, будем надеяться, что и дальше сможет.

Полиметалл. Тоже понятный эмитент. Голубая фишка. Золотодобытчик. Еще добывающий много серебра (крупнейший добытчик серебра в стране) и совсем немного меди с платиной.

Приятная средняя 1528.

Комфортная сейчас для меня доля в портфеле - около 15%. Приличная доля в портфеле обусловлена уважением к золоту и серебру, а также страхом перед неудержимой печатью денег, которую ведут все страны в Америкой во главе.

Выбор конкретно Полиметалла обусловлен рядом его плюсов перед Полюсом на мой взгляд:

- Добыча серебра (это дает существенную диверсификацию портфеля металлов и выигрыш от «зеленой энергетики» - на солнечные панели и электромобили надо много серебра)

- Высокие по сравнению с Полюсом дивиденды (при этом Несис писал о том, что это долгосрочная стратегия - именно дивы, а не байбэки. Со своей стороны, могу это только приветствовать. Хоть я и реинвестирую дивиденды - мне приятно, что компания оставляет выбор за мной, что делать с деньгами.

- Растущие финансовые показатели

Думаю, особо добавить к этому нечего.

Газпром. Позицию по Газпрому с осени держал очень небольшую - около 2% портфеля. Сейчас резко нарастил до 10% и в принципе пока он стоит в приоритетах на закупку в течение года. До какого уровня? А на сколько денег хватит )) В «битве за Газпром» из портфеля ушло все лишнее, как у атлета перед соревнованиями весь лишний жир уходит - нету больше ни ИнтерРАО, ни НКНХ. Не выдержали конкуренции.

Когда на кону почти гарантированные 12% дивидендов в следующем году, 4,5% дивидендов в этом и курсовой рост плюсом весь год - трудно кому-то с этим конкурировать. При том, что все это - путем вложения в голубую фишку, а не в третий эшелон.

Русгидро. Недавно статью по этому эмитенту писал - не хочу повторяться.

Так что совсем вкратце:

- стабильная компания. Собственно, вся электрогенерация - это стабильность

- нормальные дивиденды

- Зеленая энергетика - надеюсь, выстрелит со временем этот козырь

- Полная господдержка

- Перспективы и планы удвоения прибыли к 2025 году

При всем при том я сейчас борюсь с соблазном продать Русгидро и вложиться в Газпром. На интервале месяцев 14 Газпром выглядит перспективнее значительно. А лучшее - враг хорошего. Пока что бью себя по рукам и берегу остатки диверсификации в портфеле ))

Глобалтранс. Вот ведь как бывает - кажется, совсем недавно писал статью о том, как купил акции Глобалтранса с дивидендов от Русагро - а оказывается не так мало времени прошло. То есть времени прошло - всего лишь месяц, но милашка-Глобалтранс не поленился подрасти на 10% за это время.

Тем не менее - не буду надоедать постоянным читателям повторением тезисов из статьи всего месячной давности.

Глобалтранс - нормальная дивидендная фишка из сектора логистики. Сейчас компания не в лучшей форме - так что закупил я ее вполне удачно, как мне кажется. И точно также, как с Русгидро не даю себе зафиксировать прибыль и вложить деньги в Газпром. Вот сильна все-таки в нас эта национальная черта: мобилизационный синдром. Любим мы действовать по принципу - «все для фронта, все для победы!»

Полумеры всякие и иностранное слово «диверсификация» не находит отклика в нашей широкой душе )))

Ладно, это я отвлекся, продолжу по эмитентам.

НМТП. Этот точно стоит в очереди на выход, даже и не уговаривайте )) но вот покинуть портфель прямо сейчас не может - он в минусе.

Смысла фиксировать минус по хорошей (в принципе) компании не вижу.

Причина падения акций понятна: синергетический эффект от падения прибыли вследствие пандемии и затем разочарование инвесторов от низких дивидендов (хотя меня и восхищает оптимизм людей, которые после 92% падения прибыли у порта все-таки ждали хороших дивидендов )))

Оба явления - временные. Порт стоит на месте. Пандемия рано или поздно уйдет. Прибыль вернется. Ждемс (с)

Алибаба. А тоже ждемс (с)

Компания прибыльная - 25 миллиардов долларов за год чистой прибыли (два из них, правда, на штраф ушли). Прибыль год от года растет. Новые виды бизнеса развиваются - от платежных систем до беспилотных грузовиков.

С компартией Китая помирились - штраф двухмиллиардный покорно заплатили, посыпали голову пеплом, сообщили, что штраф пойдет им на пользу.

Теперь только ждать, когда мода на покупку Алибабы вернется - а то все китайцы дружно вместо акций пошли биткоины покупать. Да и американцы, похоже, тоже )))

Ну а я вот, как видите, по старинке вкладываюсь в акции и надеюсь, что это и без криптовалют поможет стать настоящим миллионером.