Тенденции

Текущая ситуация на первичном рынке многоквартирной жилой и апартаментной недвижимости Владивостока благоприятна для девелопмента.

- Цены как в целом, так и в разрезе классов являются одними из максимальных среди российских городов, что предопределяет возможность достижения высокой доходности проектов, даже при значительной себестоимости строительства.

- По состоянию на 1 кв. 2021 г. среднерыночное значение показателя составляет 136,3 тыс. руб./кв. м: в стандарт-классе – 116,6 тыс. руб./кв. м, в комфорт – 132,2 тыс. руб./кв. м, в бизнес – 219,6 тыс. руб./кв. м.

- Средневзвешенная стоимость, несмотря на свое очень высокое значение, с 2016 г. демонстрирует стабильную положительную динамику.

- На конец 2020 г. совокупное количество остатков нереализованных квартир составляло около 8,1 тыс. ед. При сохранении емкости спроса на уровне 2020 г. данный объем может быть распродан за 1,3 года, что соответствует нижней границе нормативного диапазона показателя (1,3-1,6 лет). Потенциальный дефицит жилых помещений зафиксирована во всех сегментах за исключением комфорт-. В частности, в стандарт-классе показатель равен 1,2 г., в бизнес- и элитном классах - 1,0 г.

- Квартирограмма новостроек по типам и площадям жилых помещений не в полной мере отвечает предпочтениям потенциальных покупателей. При этом дисбаланс прослеживается во всех сегментах.

- Динамика числа сделок по итогам 2020 г. положительна, основными драйверами выступили программы льготной и дальневосточной ипотеки. За год было продано 6,0 тыс. квартир, что на 2,5 тыс. ед. превысило значение за 2019 г.

Важно отметить, что локальный рынок имеет и ряд факторов-ограничителей, главным из которых является высокая цена, которая существенно ограничивает потенциальный спрос:

- повышенной популярностью пользуются наиболее доступные предложения в стандарт-классе, но уже в комфорт-классе ситуация иная - остатки могут быть распроданы за 1,8 года, что выше нормативной величины и свидетельствует об избытке предложения при текущем уровне цен;

- высокие цены ограничивают потенциальные месячные объемы продаж в рамках девелоперских проектов: ликвидные проекты комплексного освоения территории в текущих рыночных условиях имеют темпы около 25-50 ед./мес., небольшие жилые комплексы – 10-20 ед./мес., точечные объекты – до 10 ед./мес. В городах с более приемлемым уровнем цен на первичном рынке средние темпы продаж в крупных проектах часто превышают 100-150 ед.

Инвестиционная привлекательность локального рынка в перспективе претерпит изменения. Прогнозируется рост предложения за счет прихода новых игроков и повышения девелоперской активности местных компаний. Темп прироста сделок при этом будет ограничен высоким уровнем цен. Это приведет к обострению конкуренции, а в такой ситуации среднерыночная стоимость 1 кв. м не будет иметь потенциала к дальнейшему росту.

Предложение

Объем жилищного строительства во Владивостоке стабилен и в расчете на 1 чел. постоянного населения составляет 1,4 кв. м.

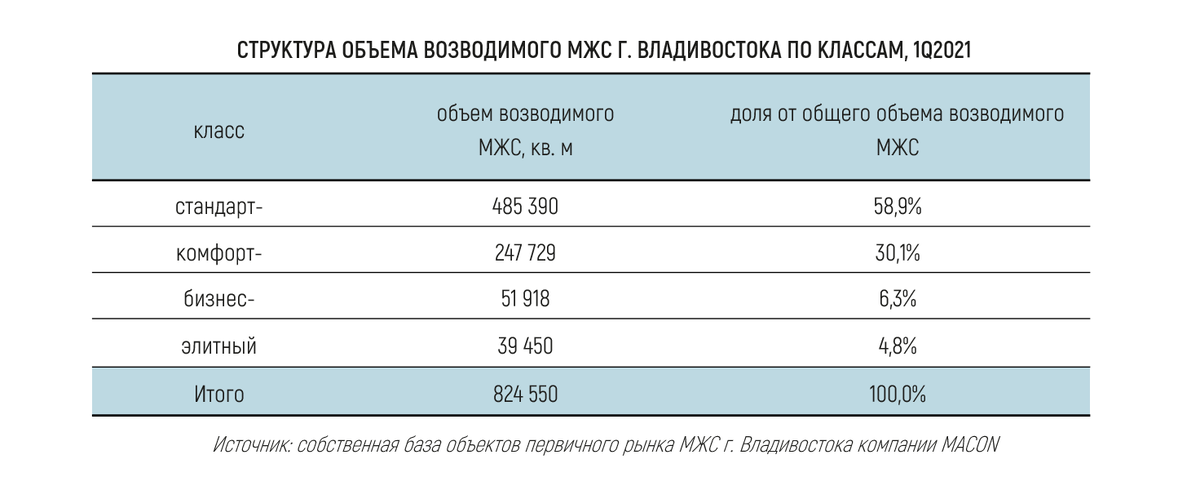

- По состоянию на 1 квартал 2021 г. ведется строительство 88 домов в 43 многоквартирных жилых и апартаментных комплексах. Общая площадь жилых помещений в их рамках - 824,6 тыс. кв. м, число - 16,5 тыс. ед. В расчете на 1 чел. постоянного населения объем возводимого МЖС равен 1,4 кв. м, что оценивается как достаточно высокое значение.

- При рассмотрении ретроспективы видно, что с 2009 г. и по сегодняшний день, за исключением 2019 г., объем возводимого МЖС был стабильным и находился в диапазоне от 0,7 до 0,8 млн. кв. м. В 2019 г. показатель увеличился до 1,0 млн. кв. м, в 2020 г. сократился до 0,8 млн. кв. м, на что повлиял активный ввод площадей при минимальном, из-за сложностей с переходом на проектное финансирование и пандемией, выходе новых проектов.

- Основой рынка являются массовые сегменты, занимающие в совокупности 89% объема возводимого МЖС.

- На данный момент девелопментом МЖС в г. Владивостоке занимаются 38 строительных компаний. Портфель основной массы из них ограничивается лишь 1-2 проектами. В частности, средний объем строительства, приходящийся на одного девелопера среди компаний из ТОП-10 - всего 42 тыс. кв. м, среди всех девелоперов - 22 тыс. кв. м. Все это позволяет говорить об отсутствии на рассматриваемом рынке сильных игроков.

- Единственной федеральной компанией является ООО «Жилкапинвест». Работает на строительном рынке России с 2004 г. Во Владивосток этот девелопер вышел с жилым комплексом «Фрегат», который уже сдан и распродан. На сегодняшний день ООО «Жилкапинвест» строит «Фрегат-2».

- Тем не менее стоит отметить, что в 2021 году на рынок выйдут новые игроки, среди которых есть крупные федеральные и региональные девелоперы. Объем их проектов достаточен, чтобы оказать существенное влияние на рынок.

- Квартирограмма новостроек Владивостока за последние годы значимых изменений не претерпела. Если говорить о потенциале в данном отношении, то он есть. В частности, местные девелоперы имеют возможность наращивать долю студий и 1-комн. жилых помещений в своих проектах. На текущий момент на данные типы квартир приходится 59% предложения, в то время как на многих рынках она достигает 65%, а в некоторых городах является еще более высокой.

Цены

Средневзвешенная стоимость 1 кв. м одна из самых высоких в РФ и на протяжении последних лет растет.

- С 2016 г. среднерыночные цены стабильно возрастали, главным основанием для чего являлась оптимальная конкурентная среда. Со второй половины 2019 г. добавился еще один драйвер - переход на проектное финансирование, которое увеличивает себестоимость строительства. С 2020 г. приросту стоимости реализации жилых помещений в новостройках Владивостока также стали способствовать еще два фактора: значительно возросшая емкость спроса и образование дефицита предложения.

- На сегодняшний день средневзвешенная стоимость 1 кв. м на локальном рынке составляет 136,3 тыс. руб., что является максимальной за всю ретроспективу величиной. Отметим, что данное значение приведено без учета высокой для локального рынка цены реализации апартаментов элитного класса Magnum Grand Palace (от 380 до 400 тыс. руб./кв. м).

- По состоянию на 03.2021 приобретение жилых помещений возможно в 35 новостройках (16 ед. из них соответствуют стандарт-классу, 14 ед. - комфорт-, 4 ед. - бизнес-, 1 ед. - элитному).

- Традиционно самая дорогостоящая зона г. Владивостока - Фрунзенский район, который является историческим и деловым центром города. Средневзвешенные цены здесь находятся на уровне 232 тыс. руб./кв. м. Повышающее влияние на стоимость жилья в этом районе также оказывает представленность предложения только объектами бизнес-класса. На сегодняшний день здесь ведутся продажи в «Аквамарине» (170-288 тыс. руб./кв. м) и Novatoria (150-254 тыс. руб./кв. м).

Спрос

Запуск программ льготной и «Дальневосточной ипотеки» в 2020 г. стимулировал рост спроса в 1,7 раза.

- По итогам 2020 г. на первичном рынке МЖС г. Владивостока совершено 6,0 тыс. сделок, что стало максимальной за все годы величиной. Данное пиковое значение показателя в расчете на 1 тыс. чел. населения административного центра Приморского края оценивается как среднее и составляет 9,9 сделок в год (для справки, низкое значение – до 5 ед., среднее – от 5 до 15 ед., высокое – от 15 ед.).

- Основным драйвером спроса в 2020 г. стал запуск с середины года программы льготной ипотеки, ранее - «Дальневосточной ипотеки». Для справки, по состоянию на конец 2020 г. в Приморском крае по данной программе выдано 3,9 тыс. кредитов на сумму 15,1 млрд. руб., что является максимальным значением среди регионов на Дальнем Востоке.

- Основой спроса на локальном рынке является стандарт-класс, в котором совершается свыше 2/3 сделок (4,2 тыс. ед. по итогам 2020 г.). Отметим, что показатель во многом ограничен объемом и структурой предложения. Например, на конец 2020 г. продажа квартир велась всего в рамках 12 проектов. При этом большая часть из них являлась точечными или жилыми комплексами всего с 2-3 домами в своем составе. К площадкам КОТ, традиционно имеющим максимальные темпы реализации, относились только «Изумрудный», «Фрегат-2», «Восточный Луч» и «Золотая долина».

- На конец 2020 г. совокупное количество остатков на локальном рынке было приближено к 8,1 тыс. квартир. При сохранении емкости спроса на уровне 2020 г. данный объем может быть распродан за 1,3 года, что соответствует нижней границе нормативного диапазона показателя (от 1,3 до 1,6 лет) и является индикатором возможного дефицита предложения.

- В стандарт-классе максимальные темпы продаж находятся в диапазоне от 25 до 50 ед./мес. и характерны для проектов КОТ и крупных жилых комплексов. В большинстве комплексов комфорт-класса темп продаж невысок и не превышает 10 ед./мес. - это является следствием их небольшого масштаба и более высокого, по сравнению с объектами стандартного класса, уровня цен.

Прогноз

Прогнозируется рост предложения, который опередит темп прироста сделок и приведет к обострению конкуренции.

- В ближайшей перспективе количество сделок на первичном рынке МЖС г. Владивостока наиболее вероятно продолжит возрастать. Драйвером роста выступит «Дальневосточная ипотека», которая будет действовать до 2025 г. Однако ежегодный темп прироста, по оценкам компании MACON, станет замедляться. Показатель будет ограничен высоким уровнем цен, а также растущей закредитованностью местного населения. Ожидается, что к концу 2025 г. число сделок на локальном рынке достигнет 7,5 тыс. ед., что на 1,5 тыс. ед. или на ¼ больше, чем по итогам 2020 г. Несмотря на ожидаемый прирост показателя, его значение как в расчете на 1 тыс. постоянного населения, так и в сравнении с другими городами останется небольшим - это, в свою очередь, продолжит оказывать понижающее влияние на темпы продаж в конкретных проектах.

- В рамках выхода новых проектов прогнозируется расширение портфеля местных игроков, стимулом которого станет прогнозируемое увеличение активности клиентов. До 2020 г., кода произошел аномальный прирост новых проектов, локальный рынок ежегодно пополнялся около 4 тыс. квартир – такая величина, по мнению экспертов MACON, и должна являться базой для прогноза. Ожидается, что объем выхода новых проектов местными игроками, ежегодно будет возрастать на 10%-15%.

- Прогнозируется выход на локальный рынок нескольких федеральных и региональных девелоперов. В ближайшие 3 года компании расширят предложение на локальном рынке на 5,0-5,5 тыс. квартир. В дальнейшем их активность еще более возрастет.

- Отдельный акцент стоит сделать на структуре новых проектов в разрезе классов. Ожидается увеличение доли комфорт-сегмента. Данное предположение базируется на известных планах девелоперов. Во-первых, в стандарт-классе не планируются проекты КОТ, которые могли бы расширить предложение. Во-вторых, новые игроки, выход которых во Владивостоке состоится в ближайшие годы, в основном работают в комфорт-сегменте.

- В 2021 г. местные девелоперы продолжат повышать цены, что подтверждается итогами первого квартала. В 2022 г. динамика показателя окажется минимальной, в дальнейшем и вовсе прекратится. Ожидаемая фиксация цен в перспективе станет закономерным следствием обострения конкуренции и очень высокого уровня стоимости реализации жилья на локальном рынке, который уже находится на грани потребительских возможностей.

- При рассмотрении прогноза развития ситуации отдельный акцент стоит сделать на возможном перераспределении спроса в разрезе классов. По мнению компании MACON, на локальном рынке есть потенциал наращивания числа сделок в сегменте высококлассного жилья. Однако для этого необходимо соблюдение 2 условий. Во-первых, наращивание объема предложения. Во-вторых, сокращение ценовой дельты между комфорт- и бизнес- классами, как минимум, до 30-35% (для справки, значение показателя на конец 1 квартала 2021 г. являлось в 2 раза большим). Это позволит увеличить число сделок до 0,6-0,9 тыс. ед. в год (для справки, значения показателя по итогам 2020 г. составляло 0,3 тыс. ед.).