Первое, что надо понимать – никто по доброй воле не будет отделять прибыльное направление бизнеса.

Второе, судя по движению цены, все, кто получил OGN от Merck, сбрасывают их.

Ночной кошмар для фармы – это LOE – Loss Of Exclusivity (потеря эксклюзивности). Это когда патент истекает и на рынок выходят дженерики и биоаналоги (там есть разница, требует отдельного разбирательства).

Например, Zetia – препарат против холестерина, в 2016 году продажи $3,7В (10% всех продаж Merck), в 2020 году уже всего $664М. Еще пример, по одному из топовых препаратов для Organon, контрацептиву NuvaRing, продажи за год упали на 75% ($643М) в связи с окончанием патента в 2019 году. То есть продажи падают очень быстро.

Вот Merck собрал все такие препараты в кучу и отделил их в Organon (15% выручки и 65% номенклатуры). Отчетливо просматривается параллель с Pfizer и Viatris. Там тоже отделили гаснущие звезды.

В рамках большой корпорации на смену старым звездам приходят новые разработки, как например Keytruda(онкология), которая давала выручку $1,4В в 2016-м и $14,4В (30% выручки Merck) в 2020-м.

Но какими будут будущие звезды в Organon?

Ответы ищем в презентации для инвесторов:

1. Рассчитывают на Nexplanon, у которого патент до 2027 года. Говорят, может давать больше $1В выручки, хотя последние три года давал около $0,7В.

2. Рассказывают о перспективах рынка репродуктивных препаратов, но сейчас толком продаж нет.

3. Хотят запустить аналог Humira в 2023 году. Humira – самый продаваемый препарат в мире, патент на который истекает в 2022 году. Вообще рынок биоаналогов обещает быть перспективным, но из конкретных планов у них только заменитель Humira.

4. А пока новые звезды не взлетят, рассчитывают на продажи от звезд угасающих, в 2020 году они давали 70% выручки.

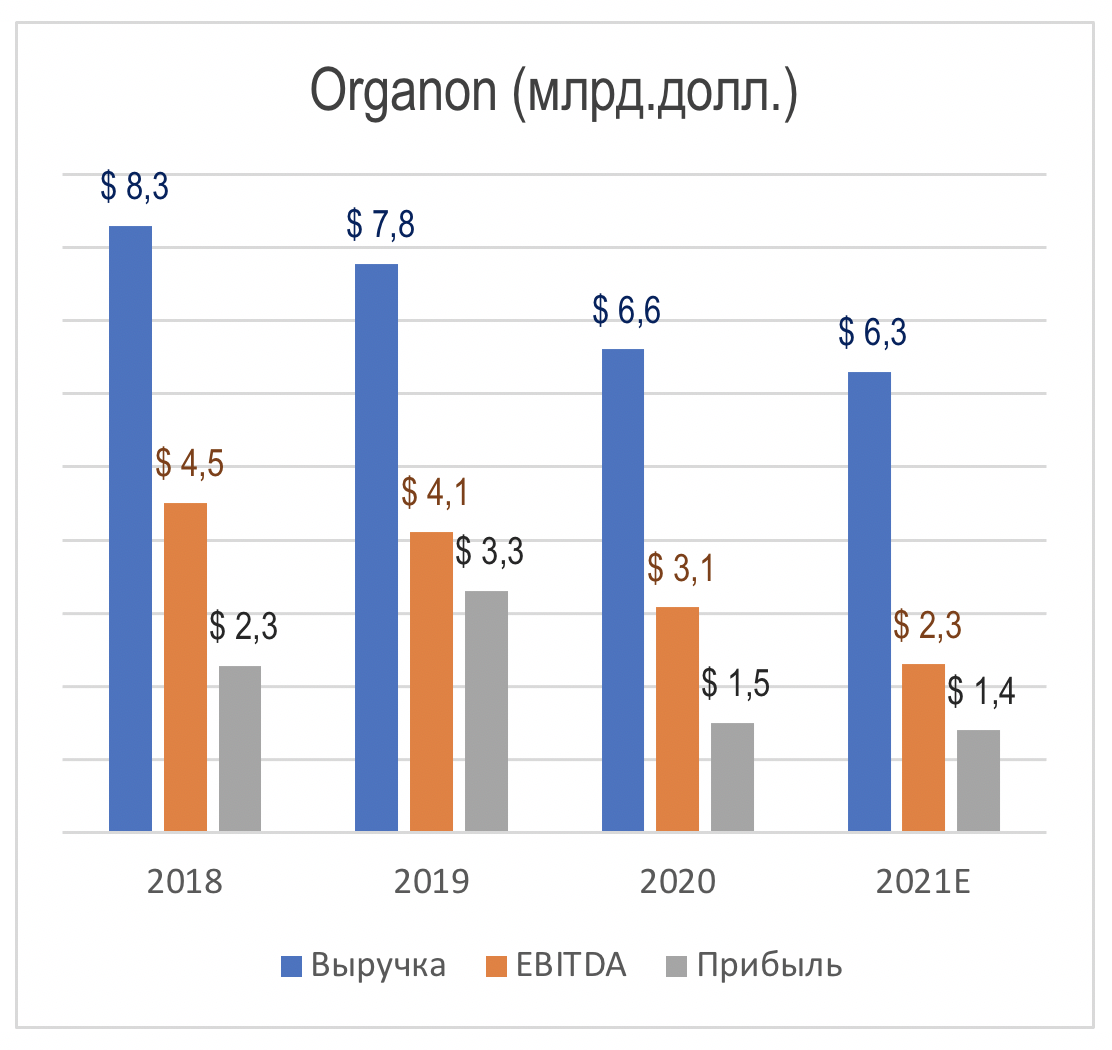

Выручка подразделения в составе Merck уверенно падала последние годы, хотя в целом по компании выручка выросла.

Прогноз на 2021 год по выручке - $6,1-$6,4В, то есть еще небольшое снижение. Дальше, говорят, будем снижаться, но не сильно, поскольку основные патенты уже истекли. Перефразируя, «мы уже на дне, ниже некуда».

Обещают платить 20+% денежного потока дивидендами. По моим расчетам это около $1 на акцию (3,1% после НДФЛ).

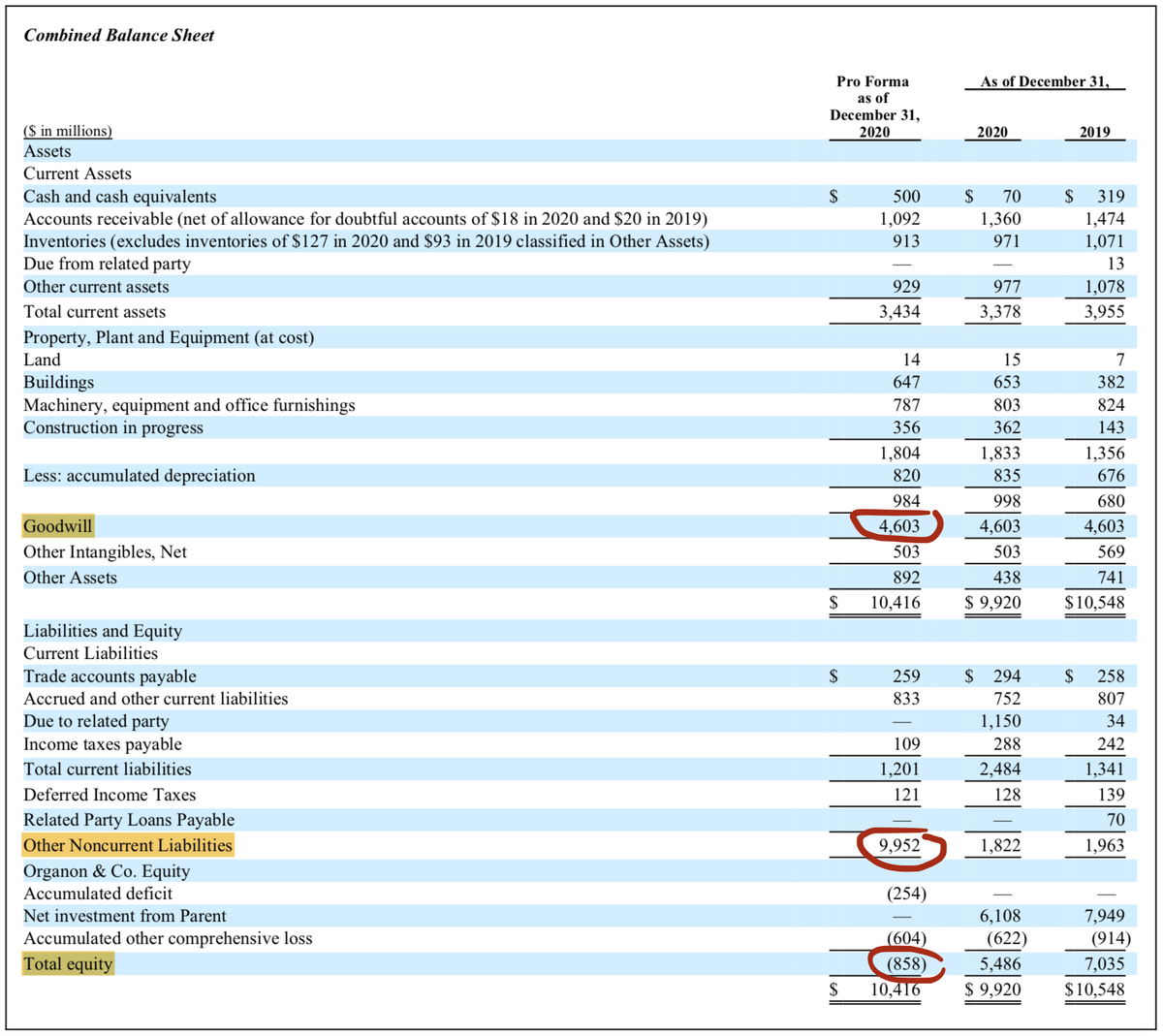

Как и в случае с Viatris, OGN начинает самостоятельный путь с того, что берет $9В в долг и отдает их наличными Merck. С учетом этого у компании отрицательный собственный капитал. Но с чистой прибылью $1,5В через год выйдут в плюс.

CEO Kevin Ali, до этого семь лет возглавлял направление Emerging Markets в Merck. Отдельно по EMкомпания не отчитывается, но продажи вне США составляли 56% выручки и росли порой быстрее бизнеса в целом, за счет Китая в основном.

Итого:

▪️Снижающаяся несколько лет выручка, но обещания роста.

▪️Размытая стратегия – основная выручка от препаратов с истекшими патентами, но на словах фокусировка на женское здоровье и производство биоаналогов.

▪️Отрицательный капитал (компания принадлежит кредиторам, а не акционерам).

▪️Умеренная дивдоходность с не очень понятными перспективами.

Про цену:

Компания сейчас стоит $7,3В. С прибылью $1,5В имеем P/E=4,9. Вроде очень привлекательно, если допустить, что выручка и прибыль далее не будут снижаться.

С учетом долга имеем EV=$16,7В. EV/EBITDA(2021E)=7,3. Уже не так привлекательно. Можно и дисконт попросить. С другой стороны, Merck по этому мультипликатору вдвое дороже. Вот разница между растущим бизнесом и увядающим.

Наверное, интереснее сравнить с тем же Viatris. Там EV/EBITDA = 6,5. C таким значением Organon стоил бы $22 за бумагу.