Не покупаю облигации по причине низкой доходности. В пятницу ЦБ снова повысил ставку. Ожидается ещё одно повышение. Облигации снова стали актуальными, но с оговорками.

Всем привет! Меня зовут Артур, я предприниматель и инвестор более 8 лет. Сейчас я живу на пассивный доход с инвестиций. Стараюсь обучить этому ремеслу большое количество людей.

📈В пятницу Центробанк в очередной раз повысил ключевую ставку до уровня 5,5%. При этом Эльвира Набиуллина четко дала понять, что в июле нас, скорее всего, ждет очередное повышение. Почему это изменило моё мнение о покупке облигаций? Ответ в конце статьи.

*не является рекомендацией к покупке или продаже ценных бумаг

Уже сейчас на рынке есть облигации разного уровня надежности с привлекательной доходностью. Например, в сегменте ОФЗ сейчас можно получить 7% годовых доходности к погашению, что весьма неплохо:

✅ОФЗ 26236 — 7,0% годовых

✅ОФЗ 26228 — 7,1% годовых

✅ОФЗ 26218 — 7,2% годовых

Разумеется, это достаточно длинные бумаги со сроком погашения 7 лет и более. Их имеет смысл покупать только в том случае, если планируете держать их до погашения. В случае очередного повышения ставки их цена может ощутимо просесть, что сделает менее выгодной продажу на вторичном рынке. Впрочем, короткие бумаги на бирже тоже имеются:

✅ОФЗ 26220 — доходность 6,2% годовых, погашение в декабре следующего года

✅ОФЗ 26215 — доходность 6,4% годовых, погашение в августе 23 года

✅ОФЗ 26223 — доходность 6,5% годовых, погашение в феврале 24 года

Такие бумаги меньше подвержены волатильности в ситуации изменения процентной ставки и являются отличной альтернативой банковским депозитам под 3-4%.

Стоит обратить внимание и на корпоративный сектор, который предлагает интересную доходность при умеренном уровне риска. Например:

✅Облигация Сбербанк ПАО 001Р-SBER16 — кредитный рейтинг эмитента ruAAA, доходность 6,7% годовых, погашение в мае 24-го (сравните с доходностью по депозитам в Сбере)

✅Облигация КАМАЗ ПАО БО-П05 — кредитный рейтинг эмитента ruA+, доходность 7,7% годовых, погашение в октябре 22-го

✅Облигация АО ЛК Европлан 001P-02 — кредитный рейтинг эмитента ruA-, доходность 8,3% годовых, погашение в мае 24-го

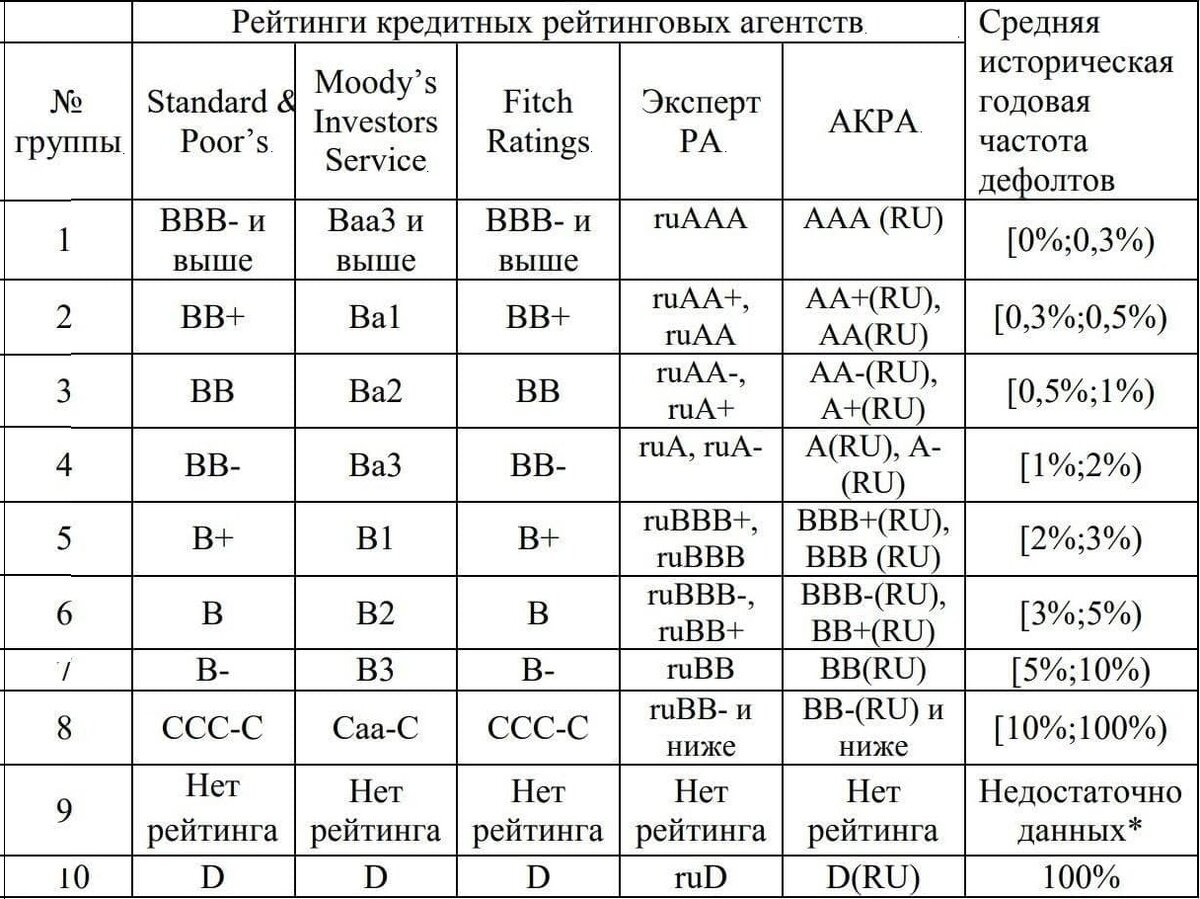

При покупке облигаций в портфель стоит помнить про принципы диверсификации - даже у самого надежного эмитента существует ненулевая вероятность дефолта. Рейтинговые агентства рассчитывают такую вероятность на основе статистики, прикрепляю табличку с данными для понимания.

Итак, что послужило поводом к покупке?

Во-первых, доходность облигаций непосредственно зависит от ставки, которую принимает Центральный Банк РФ. (В США — ФРС)

Во-вторых, по итогу поднятия ключевой ставки облигации теперь превышают доходность по банковским депозитам, кому интересны инвестиции с минимальным риском и соответствующей доходностью — welcome!

В-третьих, в период обращения облигации на рынке, т.е. после её выпуска, её стоимость меняется, находясь в обратной зависимости от процентной (ключевой) ставки. Простым языком облигации падают в цене при росте ставки, так их можно купить дешевле.

А что вы думаете про облигации? Пишите в комментариях, не забывайте подписываться на канал, чтобы не пропускать новости!

Спасибо, что дочитали до конца, ваш Артур!