По статистике, почти 60% россиян не имеют личных накоплений. А между тем, умение сберегать — главное условие благосостояния. В этой статье мы расскажем, как планировать финансы, чтобы перестать жить от зарплаты до зарплаты и приумножить капитал без жесткой экономии.

Правило №1. Цели вместо желаний

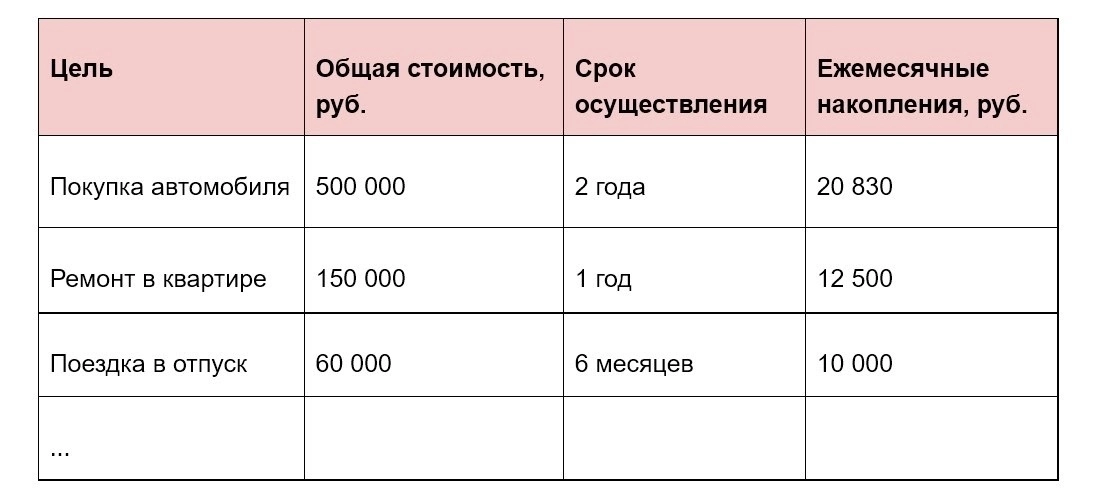

Чтобы мечта осуществилась, она должна стать целью. Определите, чего именно вы хотите достичь и в какие сроки. Целью может быть что угодно: покупка квартиры, ремонт, путешествие, образование для ребенка, накопления на безбедную старость, пассивный доход, создание финансовой подушки. Главное — расставить приоритеты и четко понимать стоимость своих желаний. Чтобы цели превратились в конкретный план действий, запишите их в таблицу.

Правило №2. Считаем доходы

Когда цели обозначены, нужно понять, где взять деньги на их реализацию. Для этого спрогнозируйте доходы на ближайший год — запишите все источники и суммы поступлений. Доход может состоять из заработной платы, премий, налоговых вычетов, социальных пособий, платы за сдачу квартиры в аренды. Нерегулярные доходы — например, от разовых подработок, дивидендов, процентов по вкладам, подарков на праздники — лучше учитывать отдельно, используя усредненные значения за год.

Правило №3. Считаем расходы

Неконтролируемые повседневные расходы — это то, что разрушает наши финансовые планы. Изучите свой денежный поток за месяц, чтобы четко понимать, куда уходят деньги и сколько остается на долгосрочные цели. Кроме повседневных расходов на продукты, общепит, проезд, обязательно учтите регулярные траты: на коммуналку, ипотечные взносы, мобильную связь, интернет, налоги. Расходы на покупку одежды, обуви, техники, товаров для дома можно рассчитать суммарно за год.

Простой способ контролировать расходы — расплачиваться картой. Подробную статистику трат предоставляет большинство интернет-банков. В мобильном приложении Премьер БКС удобно вести учет личных финансов — здесь вы можете следить за доходами и расходами не только по банковским, но и по брокерским счетам.

Правило №4. Оптимизируем бюджет

Может оказаться, что ваши планы не вписываются в бюджет, и для их достижения понадобится найти дополнительный источник дохода, урезать траты или пересмотреть сроки. Например, вы можете рефинансировать кредит под меньшую ставку, обсудить с начальством повышение или найти работу с более высокой зарплатой. Увеличить доход можно и за счет государства — например, выбрать более выгодный режим налогообложения, получить налоговый вычет за лечение в платной клинике, оформить причитающиеся льготы.

Правило №5. Заставляем деньги работать

Если подсчет доходов и расходов показал, что вы успешно придерживаетесь принципа «трать меньше, чем зарабатываешь», на руках у вас остаются свободные деньги. Ваша задача — эффективно ими распорядиться. Часть накоплений следует распределить между финансовыми целями, а остальные — инвестировать в надежные продукты. Инвестиции обеспечат пассивный доход и помогут быстрее накопить на поставленные цели.