Серьезной проблемой 2020 года было то, что рост спроса на новостройки происходил на фоне падающего объема строящегося жилья. Девелоперы были не готовы к высокому спросу. К середине 2021 года стройка разогналась и быстро наверстывает упущенное.

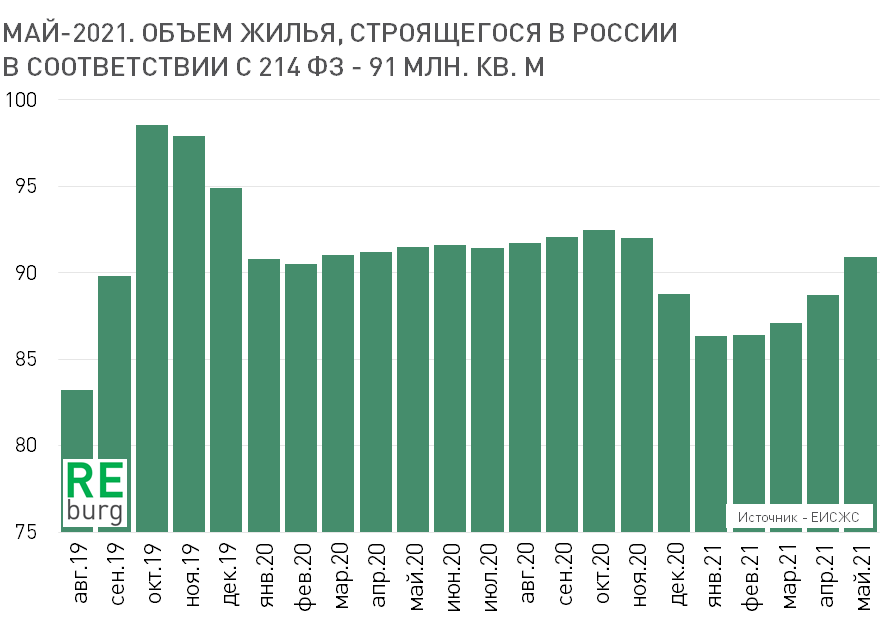

Объем жилья в стадии строительства быстро растет. К концу мая-21 общий объем строящегося жилья вырос до 96 млн. кв. м, из них 91 млн. кв. м строится в соответствии с 214 ФЗ.

Строительная активность в России начала расти весной и к лету этот процесс стал заметным для большинства регионов. Наиболее высокие темпы пополнения рынка на Дальнем Востоке, где объем рынка по-прежнему невелик.

Долгое время худшую динамику показывал северо-западный регион, но и здесь происходит разворот рынка. Стройка начала демонстрировать рост ключевого показателя.

Разбалансировка спроса и предложения - обычное явление для рынка жилья. Так происходит и в настоящий момент. Пик спроса, судя по всему, пройден и насыщение предложением происходит в момент перехода рынка к стабилизации. Продление льготной ипотеки до 2022 года лишь поддержит спрос, но не поможет рынку новостроек сохранить растущий тренд по продажам. Девелоперы, которые долго готовили новые проекты продолжат пополнять рынок новым предложением и этот процесс остановить заметный рост цен во многих городах во второй половине 2021 года. Период ажиотажного ценообразования завершен, и в следующие 2 года будет происходить выравнивание тех диспропорций, которые сформировались во многих городах.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube / Twitter / Яndex мессенджер , чтобы не пропустить, что-то важное.

07.06.2021

Михаил Хорьков

Уральская палата недвижимости