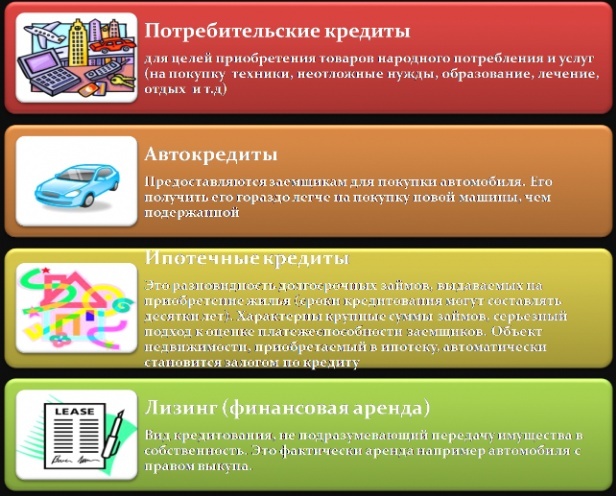

В этой статье нужно сделать акцент на обзоре наиболее традиционных вариантов кредитования, стоит более детально остановиться на их характеристиках и возможностях получения.

В этой статье нужно сделать акцент на обзоре наиболее традиционных вариантов кредитования, стоит более детально остановиться на их характеристиках и возможностях получения.

1. Кредитная карта. Процедура получения «кредитки» в большинстве своем не особо отличается от оформления стандартной дебетовой или платежной карты. Придется предоставить некоторые документы и выждать несколько дней, а получив карту – активировать ее. Если говорить о кредитном лимите на карте – он устанавливается по вашему заявлению, тем не менее, как вариант – банк сам может менять данный лимит. «Кредиткой» можно расплачиваться, при этом используя как деньги банка, так и свои собственные, имеющиеся на счету и процентная ставка за пользование заемными средствами может варьировать от 12 и до 45 процентов годовых.

2. Кредит на покупку товаров. Заем на покупку определенного товара или определенной услуги оформляется, если речь идет о больших суммах. Его без подтверждения доходов и поручителей можно оформить в торговом центре у представителя того или иного банка.

Ставка в данном случае по процентам может составлять от 11 и до 23 годовых.

3. Оформить заем у частного лица. Частники как правило действуют весьма оперативно при рассмотрении документов, тем не менее, оформлять такой заем не стоит, не имея на то весомой причины. Все дело в том, что такие заимодатели весьма назойливо–щепетильны и при проблемах с возвратом, как говорят, проедят вам всю плешь. Так же стоит помнить и тот момент, что в качестве платы за собственные риски частники берут непомерный процент за пользование кредитными средствами. Он может варьировать от 35 и до 115 процентов годовых, да и сам процент начисляется ежедневно и потому такой вариант мене выгоден заемщику, нежели все остальные.

Поэтому стоит быть весьма осторожным с частными лицами и небольшими организациями, практикующими выдачу «горячих» займов за 5 минут.

4. Оформление кредита в МФО. К услугам таких микрофинансовых организаций прибегают клиенты, желающие занять небольшую сумму. Если говорить о процентной ставке – она немного выше по сравнению с банками, тем не менее, она перекрывается таким показателями как «скорость оформления», «условия кредитования» и «выдача денег на руки». Многие спросят – почему МФО являют собой оптимальный вариант? Помимо указанной выше оперативности, они несколько лучше частных лиц, выдающих заем – репутация и наличие лицензии, опять таки быстрота оформления, а иногда и закрытие глаз на негативное реноме, делают их золотой серединой при выборе кредитодателя.