Месяц назад я увидел, что на Санкт-Петербургской бирже начались торги акциями производителя урана - Казатомпром. Тогда я нашёл эту бумагу и выставил уведомление на снижение цены (думал, скорректируется - разберусь). И забыл, благополучно.

Один из читателей напомнил, задав вопрос про инвестиции в уран. Так что я решил поднять все данные и изучить компанию.

Сразу отмечу, что в разборе этой компании я выступаю в качестве аналитика, который впервые раскрывает для себя тему урана и сопутствующего производства. Нужно понимать, что уран - это очень специфичная отрасль, кардинально отличающаяся и, в целом, стоящая особняком от всех других привычных нам добытчиков и производителей.

Так что если эту заметку будет читать кто-то "из отрасли", человек работавший в добыче урана и соответствующих компаниях и понимающий этот бизнес изнутри - пишите, обсудим и дополним.

О компании, рынке урана и Казахстане

Казатомпром - национальная атомная компания Казахстана, крупнейший в мире производитель урана. Основана в 1997 году.

Компания имеет статус национального оператора Республики Казахстан по экспорту и импорту урана и его соединений, ядерного топлива для АЭС, специального оборудования и технологий, что даёт определённые привилегии со стороны государства.

В состав компании входит 46 дочерних и зависимых предприятий, подразделённых на 7 категорий:

- Добыча и переработка урановой продукции (13 компаний).

- Ядерно-топливный цикл и металлургия (4 компании).

- Производственно-вспомогательный комплекс (9 компаний).

- Атомная и альтернативная энергетика (6 компаний).

- Редкоземельная и редкометальная отрасль (3 компании).

- Наука, инжиниринг и образование (1 компания, представленная в лице Института высоких технологий).

Условно, всю деятельность компании можно разделить на 4 направления:

- Геологическая разведка.

- Добыча природного урана.

- Производство продукции ядерно-топливного цикла (ЯТЦ).

- Добыча редких металлов.

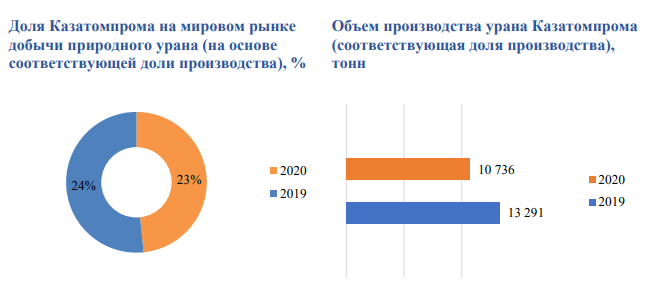

По состоянию на конец 2020 года, Казатомпром занимает 1 место в мире по объёму добычи и продаж урана.

Пока не ушли далеко, добыча редкоземельных металлов включает в себя тантал-ниобиевое (12% доля на мировом рынке) и берилиевое (УМЗ - одно из трех предприятий в мире, имеющее полный производственный цикл от переработки рудного концентрата до выпуска готовой продукции) производства.

Возвращаясь к урану, компания вместе с дочерними, зависимыми и совместными организациями ведет разработку 26 участков на территории Республики Казахстан.

Добыча осуществляется методом подземно-скважинного выщелачивания (ПСВ).

- Метод ПСВ, в сравнении с традиционными способами, обеспечивает более низкую стоимость добычи, оказывает меньшее негативное влияние на окружающую среду и обеспечивает высокие показатели в сфере безопасности производства и охраны труда.

- Казахстан располагает 67% разведанных мировых запасов урана, пригодных для отработки методом подземного скважинного выщелачивания (ПСВ).

В связи с тем, что реализация урана и урановой продукции является основным направлением деятельности Казатомпрома (89% выручки), рыночные цены на уран оказывают существенное влияние на финансовые результаты Компании.

Казатомпром ожидает, что в ближайшие годы атомная энергетика, как надежный источник безуглеродной базовой электроэнергии, сохранит и укрепит свои позиции на более широком энергетическом рынке, что приведет к увеличению спроса на уран. Соответственно, цены на уран должны будут подняться с нынешних неустойчиво низких уровней, что представляет собой значительную возможность для Казатомпрома как производителя с низкой себестоимостью и высокой степенью рычагов воздействия на рыночные цены.

У Казатомпром широкий портфель клиентов и партнёров по всему миру. В 2020 году компания осуществляла продажи урановой продукции напрямую и через швейцарскую торговую дочернюю компанию «Trade House KazakAtom AG» (THK) 20 клиентам в 10 странах, включая трех новых клиентов

В 2020 году в мире в строй были введены в эксплуатацию 5 ядерных реакторов (два в КНР и по одному в России, Беларуси и ОАЭ) общей мощностью 5,5 ГВт, официально прекратили работу 6 реакторов (по два в США и Франции, по одному в России, и Швеции) общей мощностью около 5,2 ГВт. Кроме того, в 2020 году началось строительство четырех реакторов (три в КНР и один в Турции) общей мощностью 4,5 ГВт. В целом, на конец 2020 года 53 реактора находились на стадии строительства.

Но забегая вперёд и сразу оговаривая риски, стоит отметить, что рынок урана - весьма специфичен. Спрос, в основном, обеспечивается АЭС. Сейчас наблюдается дефицит, но после роста цен с осени прошлого года есть основания опасаться, что он будет весьма быстро сокращён. Во-первых, на рынок пришли мелкие производители и посредники, которые занялись скупкой и накоплением урана для последующей перепродажи. Во-вторых, Cameco Corp. недавно заявила, что возобновляет работу на руднике Cigar Lake, одном из крупнейших в мире.

В связи с чем я сразу отмечу: ставка на Казатомпром - это ставка на рост всей мировой ядерной энергетики. Это важно понимать, прежде чем инвестировать в производителя урана.

Акционерный капитал

Прежде, единоличным собственником Казатомпром являлся ФНБ «Самрук-Қазына» (Фонд национального благосостояния Казахстана). В настоящее время, Фонд провёл IPO и вывел на рынок 25% от всех акций компании.

С 2016 по 2020 Фонд проводил приватизацию и выводил на рынок свои компании (всего 168 активов).

Я заглянул в Фонд, чтобы понимать, с чем придётся иметь дело при инвестициях в Казатомпром. И в целом остался доволен тем, что увидел на сайте (да и самим сайтом, очень хорошо сделан).

- Фонду были присвоены максимально возможные 10 баллов по рейтингу прозрачности суверенных фондов национального благосостояния Linaburg-Maduell Transparency Index.

- 15 место в рейтинге Public Investor 100.

- В рейтинге Doing Business в 2018 Казахстан занял первое место по защите прав миноритарных инвесторов.

В настоящее время Фонд планирует провести реорганизацию и стать инвестиционным холдингом (на манер АФК Система), и продолжать выведение своих активов на биржу.

Сейчас акции Казатомпром торгуются на бирже Казахстана, а также на Лондонской бирже. Ко второй доступ даёт Санкт-Петербургская биржа, так что бумаги торгуются в $.

Отмечу, что ситуация двоякая. С одной стороны, последующее выведение акций компании на биржу и увеличение free-float может привести к давлению на котировки. С другой стороны, по мере увеличения акций в свободном обращении компания имеет шансы на то, чтобы попасть в различные индексы, на которых основывают свои портфели фонды.

Ну что, пора заглянуть в финансы компании.

Активы

В принципе, уже тут видно и понятно, что за 2020 акции удвоились в цене, и это, пожалуй, единственный минус.

Что хорошо - это растущий капитал, растущий кэш на счетах, растущие активы и отрицательный чистый долг. Всё отлично, придраться не к чему.

Денежные потоки

Выручка и EBITDA растут. Свободный денежный поток растёт особенно быстрыми темпами.

Прибыль пока топчется на одном уровне (2018 не учитываю, скорее всего там были продажи каких-то активов).

Показатели рентабельности для сырьевой компании хорошие.

Ну и всё то же самое, только в визуальном отображении:

Мультипликаторы и оценка

Стоимость акций нельзя назвать перегретыми или сильно переоценёнными. Скорее, компанию уже оценили по достоинству - 16,7 годовых прибылей и 5,7 годовых выручек.

Впрочем, сервис Blackterminal (откуда все скриншоты с показателями) оценивает потенциал роста в 97%.

Дивиденды

Не так давно компания изменила дивидендную политику. Согласно новой политике на выплаты дивидендов будет направляться:

- Минимум 75% от FCF при соотношении чистого долга к скорректированной EBITDA ⩽1.0X

- Минимум 50% от FCF при соотношении чистого долга к скорректированной EBITDA <1.5X

- ⩾1.5X - по решению акционеров.

Ближайшая отсечка по дивидендам должна произойти 09.07.2021 (последний день для покупки с дивидендом). Хотя в других сервисах и на других сайтах указываются другие даты (с разбросом июнь-июль).

Думаю, эта неопределённость решится, как только на компанию обратят внимание аналитики и данные на разных сервисах более-менее выровняются.

Выводы

Я уже описал риски, и надеюсь, что вы их обдумали.

Казатомпром - интересная идея в сырьевую часть долгосрочного портфеля. У компании, фактически, монополия на рынке Казахстана, доступ к крупнейшим месторождениям и ведущие позиции на мировом рынке сбыта.

Финансовые потоки и баланс активов мне также понравились.

По итогу мы имеем растущую компанию стоимости, то есть ставка в первую очередь на дивиденды, и лишь во вторую - на рост стоимости, для которого есть свои неучтённые драйверы (различные инвест-проекты, возможный рост стоимости урана или доли free-float).

Мне компания понравилась, так что я уже начал набирать долю в свой долгосрочный #инвестиционный портфель от уровня в 29$.

Немного смущают мультипликаторы - при рыночной коррекции можем увидеть и коррекцию в этой бумаге.

Я очень старался сделать этот обзор разносторонним и учесть разные нюансы как рынка урана, так и показателей компании. Надеюсь, он вам оказался полезен.

При анализе показателей компании использовал сервис Blackterminal. Вы часто просите ссылку, так что я решил сразу вставлять её в обзоры.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.