Умение читать бухгалтерский баланс, на самом деле, полезный навык. И, как любой навык, формируется при постоянных тренировках. Пожалуй, не существует двух одинаковых балансов так же, как не бывает одинаковых предприятий. Поэтому следует понять основные принципы оптимальности баланса.

Оценка платежеспособности обычно проводится по соотношениям активов и обязательств.

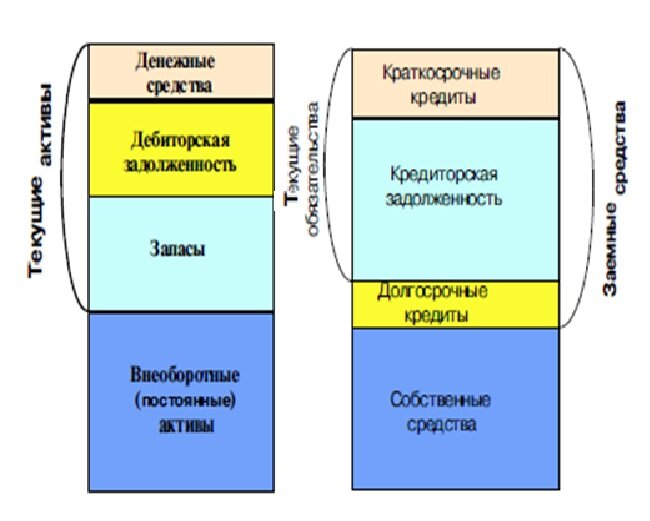

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Для оценки также используют коэффициенты, базовым признают коэффициент общей ликвидности. Два других используют для уточнения конкретных (по срокам) возможностей платежеспособности предприятия.

В целом , ликвидность отражает платежеспособность. Как быстро предприятие может оплачивать появляющиеся обязательства. Чем больше денежных средств (самых ликвидных активов), тем выше скорость оплаты.

Достаточную платежеспособность обеспечивает управляемая величина оборотных активов. Для хорошего баланса необходима достаточная сумма собственных оборотных средств.

Хороший баланс обладает достаточным уровнем платежеспособности и отражает признаки финансовой устойчивости.

В расчетном примере видим рост валюты баланса на 19.5% относительно начала периода, то есть за отчетный период предприятие нарастило свою стоимость. Это хороший признак.

Увеличение доли оборотных активов (с 45,1% до 53,82%) свидетельствует о повышении деловой активности , то есть величина оборотного капитала увеличилась в отчетном периоде.

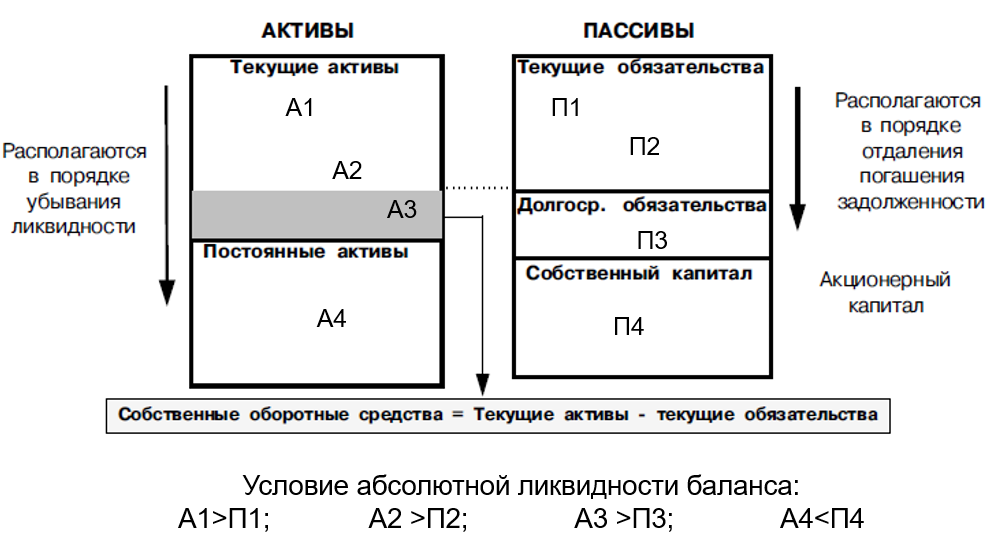

Достаточно ликвидный баланс на начало периода:

1815>1136; 4137 < 4542; 5096>>300; 18516>13446.

И абсолютно ликвидный баланс на конец периода:

3540>1873; 6750>2809; 5459>456; 24126>13515

Собственные оборотные средства за период увеличились в 2 раза.

11048-5678 = 5370 начало периода

15749-4682 = 11067 конец периода

Представленный баланс является "хорошим" в рассматриваемом периоде.