Инвестиционный мир может быть сложным местом. Для большинства людей попытка быть умным и управлять высококонцентрированным портфелем, скорее всего, закончится катастрофой. Но на пути к успеху существует одна неизбежность.

Здравствуйте уважаемые подписчики и гости канала!

Эта неизбежность, когда речь идет о концентрации, завязана на два основных подхода к управлению портфелем.

Первый подход - это широкая диверсификация, которой отдают предпочтение стоимостные инвесторы, такие как Бенджамин Грэм и лауреат Нобелевской премии экономист Гарри Марковиц в своей Современной теории портфеля.

С другой стороны, существует очень концентрированный подход, который предпочитают (и популяризируют) такие люди, как Уоррен Баффет.

Обе стратегии имеют свои преимущества. Для большинства инвесторов большая часть доходности их портфеля будет приходиться на одну или две критические инвестиции (для Бенджамина Грэма и Уоррена Баффета GEICO была единственной инвестицией, которая увековечила их положение в инвестиционном мире).

Но у большинства инвесторов нет ни времени, ни опыта выбирать таких победителей с первого взгляда, и поэтому важно, чтобы ваши лучшие активы бежали марафон за проигрывающих. К сожалению, твердые данные показывают, что большинство инвесторов преследуют иллюзию.

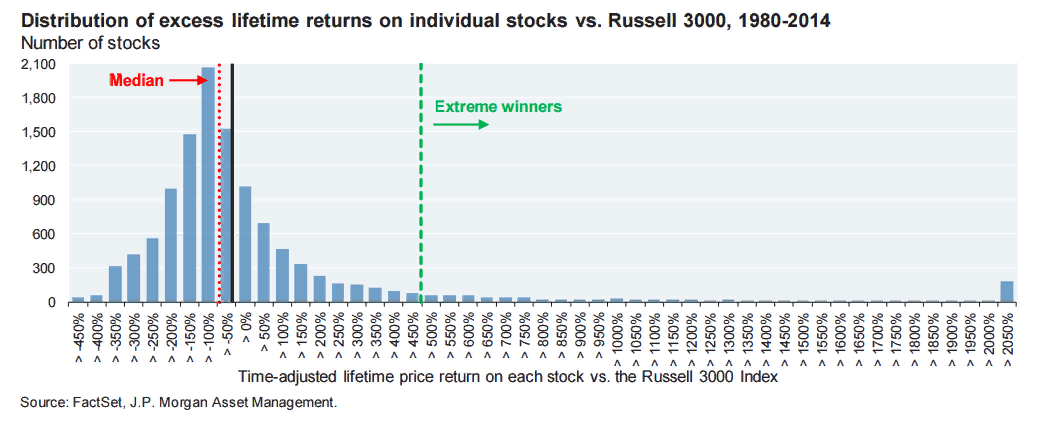

Согласно недавнему отчету JP Morgan, 75% всех концентрированных инвесторов выигрывают от диверсификации. По его данным доходность медианных акций с момента их создания в сравнении с инвестициями в индекс Russell 3000 составляет -54%.

На истории 1980-2014 годов две трети всех акций показывали низкие показатели по сравнению с предыдущим годом. Относительная величина индекса Russell 3000 за исследуемый период и 40% всех акций давали отрицательную абсолютную доходность.

Кроме того, в докладе подчеркивалось, что с 1980 года 320 компаний были исключены из S&P 500 по причинам “бедствия”.

Выходит, что за последние 3,5 десятилетия было обновлено чуть более 64% индекса. Другими словами, если бы вы вложились в одну акцию S&P 500 30 лет назад, был бы один шанс из трех, что этот конкретный актив все еще был бы сегодня в S&P 500.

Но не отчаивайтесь, есть некоторые активы с устойчивым положением, которые можно найти там и сейчас, просто шансы изначально определить бриллиант складываются против вас, когда дело доходит до их поиска.

JP Morgan подсчитал, что вероятность найти экстремального победителя составляет всего 7% (генерируемый пожизненный избыток возвращает более двух стандартных отклонений от среднего).

Для сравнения, с 1980-х годов 40% всех компаний понесли серьезные убытки и никогда не восстанавливались.

Согласно этим цифрам, для большинства людей попытка быть умным и управлять высококонцентрированным портфелем, скорее всего, закончится катастрофой. Диверсификация неизбежна на пути к успеху.

В завершение отмечу, если в какой то момент вы думаете, что шансы стать успешным инвестором складываются против вас, то это потому, что они действительно есть.