Здравствуйте, Елена! Помогите мне подсчитать, будет ли выгодно для меня рефинансирование. У меня есть кредит со ставкой 18,9% годовых. Предлагают рефинансировать со ставкой от 6,9%, но со страховкой. Ежемесячный платеж будет вдвое меньше, чем сейчас, но у нового кредита срок 60 месяцев, а старый мне осталось платить 2,5 года. Выгодно ли будет рефинансироваться или же оставить всё как есть? Уменьшение платежа мне было бы очень кстати, но боюсь что-нибудь не учесть и остаться в минусе

Ох уж эта страховка! Не люблю её. Её включают в сумму кредита, и становится непонятно, во сколько же на самом деле обходится кредит. Особенно доставляет то, что банки не спешат обозначать стоимость услуги страхования, а просто "размазывают" эту сумму по ежемесячным платежам.

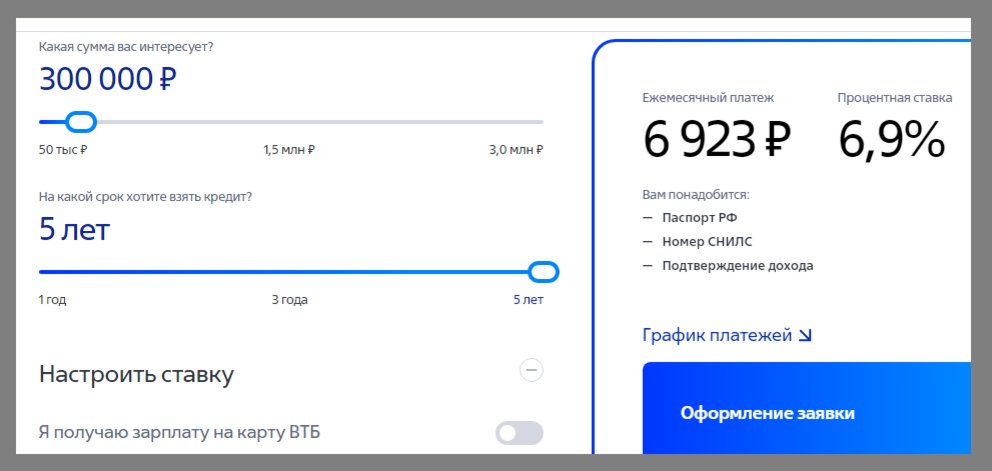

Вот, например калькулятор на сайте трехбуквенного банка. Для примера вводим сумму 300.000 на пять лет:

И получаем ежемесячный платеж 6923р. А независимый онлайн-калькулятор или таблица Excel показывают, что при таких данных платеж должен быть равен 5926р. Всё ясно, в платежи вшита оплата страхования! Но как понять, будет ли выгодно рефинансироваться таким кредитом?

Что из себя представляет страховка, входящая в сумму кредита? Я сейчас не об услугах и страховых случаях. Я только о деньгах. Фактически в день, когда вы получаете на руки одну сумму, вы сразу же становитесь должны банку на 15-25% больше.

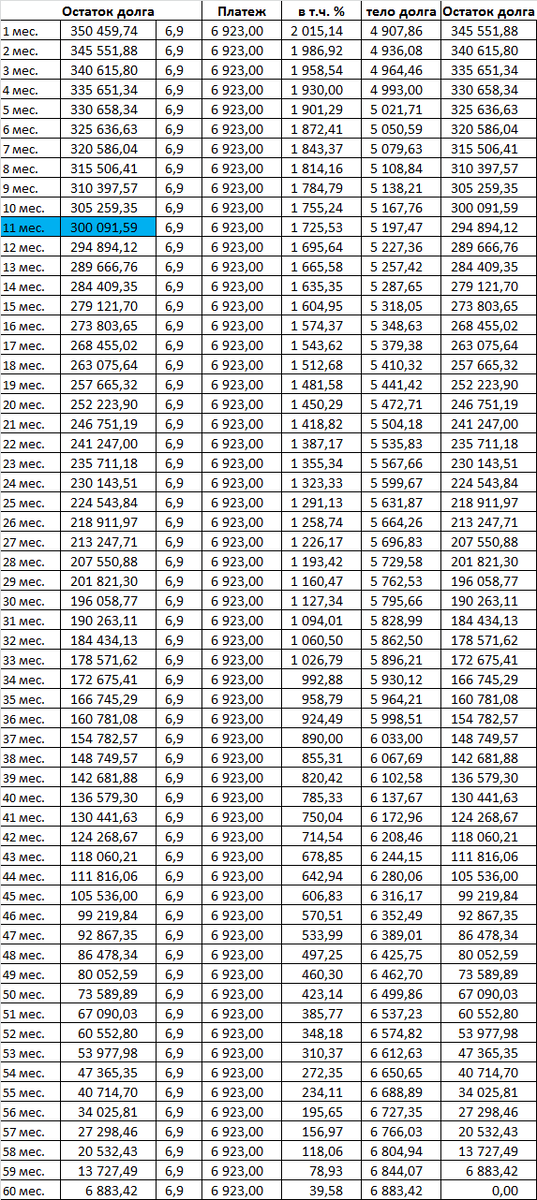

Вот так будет выглядеть график в нашем примере:

Получили 300 тысяч, а отдавать нужно 350. Причем, если платить ровно по графику, на отдачу первых 50 тысяч уйдет 10 месяцев! Вы только подумайте, 10 месяцев из 60 вы будете отдавать деньги, которых не получали!

И только на 11-м месяце приступите к возврату тех самых 300 тысяч, которые вы брали.

Но вернемся к вопросу подписчика, который был задан в начале. Как понять, будет ли выгодно рефинансироваться этим кредитом?

Вообще я считаю, что любой кредит с меньшей процентной ставкой выгоднее того, что с большей. Но если в кредит входит страховка, неправильно думать, что его ставка соответствует заявленной 6,9. Как понять, какая ставка у кредита, если часть переплаты - это страховка? Считаем переплату: 6923 х 60 - 300000 = 115380. Такая суммы переплаты с тем же сроком, с теми же ежемесячными платежами будет соответствовать кредиту со ставкой 13,6% годовых:

Кстати, довольно неплохая ставка! И уж точно меньше вашего текущего кредита под 18,9% годовых. Думаю, можно брать. Даже со страховкой. Но есть одно НО.

Если вы планируете вносить частично-досрочные погашения, наличие страховки портит всю выгоду от них. Об этом я уже писала ранее. Но повторю еще раз.

Сравним два кредита: 6,9% со страховкой и 13,6% без неё. Вроде бы нет разницы: переплата в итоге одинаковая. Но в первом случае через год ваш долг будет 290 тысяч, а во втором - 255. Чем дальше срок, тем меньше эта разница. Если у вас появится возможность погасить долг досрочно, то в варианте без страховки вы просто гасите долг, и проценты больше не начисляются. В варианте же со страховкой сумма переплаты начислена на весь срок наперёд.

Например, если вы погасите кредит за три года, то переплата будет около 89 тысяч (проценты за три года плюс страховка на пять лет), что в пересчете на годовую ставку будет уже 17,73%, а не 13,6.

А при досрочном погашении в течении двух лет переплата будет 76 тысяч (проценты за два года плюс страховка на те же пять лет), в пересчете в годовую ставку - 22,75%. Это уже не выгодно.

Поэтому, смотрите сами. Если в ваши планы досрочное погашение не входит, то можно взять кредит и со страховкой. Хотя я предпочитаю без неё. Во-первых, ради досрочного погашения. Во-вторых, это мне представляется более честным и прозрачным: знаешь сколько должен, сколько отдавать, сколько переплатишь.

Возможно, вас заинтересуют другие мои статьи о страховке:

Всем хорошего настроения и финансового здоровья! Будьте бдительны и пользуйтесь кредитным калькулятором!