Вчерашняя статья про ситуацию читателя собрала много лайков по отношению к дочитываниям. Как и обещал, публикую другой вариант погашения ипотеки всего за 1500 рублей свободных денег в месяц.

Напомню запрос читателя: у человека ежемесячно скапливается 1500 рублей на досрочное погашение ипотеки при платеже в 26 000 рублей. Ему лень забегать в банк с заявлением, приложение принимает только 30% от 26 000 рублей на досрочку. Мы разобрали стратегию со снижением платежа два раза в год. При такой модели ипотека сократилась до 216 месяцев вместо 240, а последний платеж составил 5 723 рубля. С накоплениями мы ничего не делали. Абсолютно.

Теперь зададимся целью: закрыть ипотеку быстрее, чем в прошлом примере всего за 1500 рублей на досрочные погашения.

Перед тем как начнем давайте включим хорошую музыку:

Всего два аккорда, но каких. Прекрасная выстроенная атмосфера с помощью реверберации и ударных с виниловыми хвостами. Рекомендую включить, правда, содержание не про погашение ипотеки. Кто вообще об этом песни пишет. Особенно в стиле neo r&b

К делу.

Исходные условия и допущения

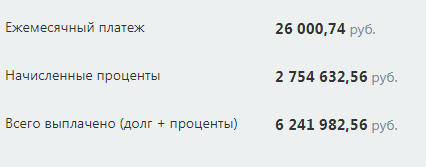

Возьмем вчерашние условия по кредиту, чтобы было все честно:

По допущениям. Мы не учитываем получение вычетов, ежегодные страховки, свободных денег у нас каждый месяц только 1500 рублей.

Наше первое действие

Поскольку у нас средств совсем немного, то надо понять как правильно прикладывать усилия. Для этого мы определим месяцы с разными типами досрочного погашения.

Все дело в том, что при аннутитетных платежах проценты начисляются ежемесячно и их значение скачет от меньшего к большему в разрезе года. Это зависит от количества дней между платежами. В одной из статей мы с вами как раз это явление разбирали.

По горизонтали платежи за год. По вертикали величина процентов. Столбиками показано сколько у нас уходит на прибыль банка, но не на погашение долга. Красная линия – среднее значение выплаченных процентов за год. Характер диаграммы каждый год будет примерно одинаковый.

Суть в следующем. В месяцы, где есть существенное отклонение от среднего, мы используем тип «сокращение срока», ибо график нам сам помогает со снижением долга. В другие месяцы мы используем «снижение платежа». Поглядим графически:

Выбраны три месяца с максимальным отклонением от среднего.

В физическом смысле, да, нам придется ходить каждый месяц в банк и писать заявление на досрочку, ибо 1500 рублей через приложение не примут. Тут все зависит от банка.

А какова общая стратегия?

Снижение платежа на начальном этапе кредита дает один плюс и один минус. Из хорошего: у нас появляются какие-то дополнительные свободные деньги. Из плохого: разница минимальная, ее особо никуда и не вложишь.

Действовать будем так:

Нам осталось решить, что делать с этим вот:

В первый год накопленная разница будет совсем минимальная. Это объясняется тем, что при аннуитетном кредите сначала выплачиваются проценты. На эту разницу мы не сможем покупать какие-то ценные бумаги. Поэтому на первое время воспользуемся накопительным счетом со ставкой в 4%. Поскольку там принимается любое количество денег и их можно достать в любой момент. Хоть как-то средства будут работать, это уже хорошо.

Важно. Ставка в 4% является именно средним значением за несколько лет. Понятно, что она может меняться в зависимости от ставки ЦБ РФ.

Да. Когда чем меньше ресурсов, тем больше заморочек. Весело же.

Давайте гасить уже

По озвученной стратегии мы будем действовать первые три года. Посмотрим что в итоге получилось. Итоги за три года в виде расчетных табличек:

Вроде кажется слабенько, но мы оперировали 1500 рублей в месяц. Разница по платежам в финале составила 445 рублей. Это уже + 30% к досрочке.

Теперь меняем стратегию

И вот с таким люфтом уже имеет смысл менять стратегию на следующие три года. Что же мы сделаем? Виды платежей по месяцам оставим на своем месте. А вот накопленную разницу мы будем закидывать в фонд iMoex от Тинькова и выводить ее на досрочки по снижению срока.

Смысл фондов в том, что это организации, которые покупают ценные бумаги разных компаний. А паи позволяют как бы быть соучастником сего действия.

Например, в фонде iMoex сконцентированы топовые российские компании и «голубые фишки», которые со временем всегда растут за редкими исключениями. Фонд не платит дивидендов, по графику мы видим постоянную доходность. Купить можно хоть один пай за 6.7 рублей. Повторюсь, это не является рекламой.

Введем допущение, что глобальная картина с четвертого по шестой год погашения ипотеки останется такой же. Курс пая стартует с 6.7 рублей.

В таком случае у нас получается: 2.8% рост в месяц, курс пая растет пропорционально. Поскольку фонд Тинькоффа, то комиссию за сделку брокер Тинькофф Инвестиции не берет.

Почему именно этот фонд? Низкий порог входа, что нам и нужно. Плюс нет дополнительных расходов. Налог с полученного дохода (13%) тоже будем учитывать.

Я же говорю, как не извернешься при минимальном бюджете.

Поехали гасить

Итак, я приведу табличку с расчетами, чтобы все было прозрачно.

Я отметил для визуального удобства синим цветом месяцы со снижением платежа, а зеленым сокращение срока. Как в самом первом графике.

Как считается налог на прибыль? Да, кстати. Берем заработанное, вычитаем вложенное. От этого отстегиваем 13% государству. Порядочные брокеры делают это за самого человека.

Что же получилось к шестому году ипотеки?

Мы получили уже разницу в 1077 рублей по платежам. Паи действительно несут дополнительную прибыль.

А как будем действовать с этого момента?

По графику мы видим, что доля процентов и основного долга уже близки к другу. Надо их уровнять. А это означает – нам следует усилить досрочку на снижение платежа. Поэтому в следующие три годика мы будем действовать так:

Стратегию с малыми инвестициями в фонд оставим. Поехали.

И да, мы просто каждый месяц скидываем только 1500 рублей.

Двигаемся дальше.

Что теперь делаем?

Мы уровняли долю процентов и основного долга в платеже. Теперь нам следует разбить досрочку на два направления. В один день мы будем и снижать платеж, и сокращать срок.

Накопленная разница у нас составляет 1740 рублей. И она уже ежемесячная.

Поэтому следующие три года мы действуем так:

На снижение платежа будут идти наши кровные 1500 рублей. Таким образом получается два параллельных ряда, которые будут влиять на кредит.

Да, мы на три года закончили с инвестициями, поскольку уже заработали себе величину досрочного платежа. В первый месяц нашего ипотечного года мы внесем дополнительно накопленное с прошлого периода:

И в итоге мы приходим к следующей точке:

Скоро мы будем на финишной прямой. Свою задачу эти три года выполнили. Осталось дожать.

И что же будет в следующие годы?

Снова воспользуемся паями и еще сильнее разделим досрочку. Всего будет два платежа в году. Суммарно копим разницу, переводим в паи заранее. Один месяц мы все накопленное кладем на снижение платежа. В другой – сокращаем сформированными сбережениями срок и добавляем ту же разницу. Все-таки наша цель закрыть быстрее, чем во вчерашней статье.

Итак, мы дошли:

Теперь по калькулятору:

Приведу скрины с двух результатов. В одном моменте калькулятор отказался считать, поэтому часть кредита с теми же вводными пришлось перенести, смотрим:

А вот это к октябрю 2038г.:

Получается, что с помощью дополнительных 1500 рублей в месяц мы погасили ипотеку на 33 месяца раньше и внесли досрочно 1073935 рублей.

В общем, с задачей мы справились. Теперь перейдем к выводам.

Итоги

Да, манипуляций было много, но и мы были ограничены. Что следует вкратце озвучить:

- Маленькой досрочки не бывает.

- Если ресурс в досрочном погашении ограничен, то лучше снижать платеж, чтобы появлялись свободные средства.

- Не забываем искать инструменты для инвестиций. Нам нужно, чтобы досрочка как-то работала и желательно без рисков.

- Регулярно пересматриваем стратегию в зависимости от соотношения тела долга и процентов в платеже.

Ух, ну и объемный материал у нас вышел. Пишите свои мнения в комментариях по всему этому. А я пойду пока смотреть на закат.

Да пребудет с вами вычет!