Страховка ипотеки - обязательное требование банков. И вполне здравое желание человека сэкономить на ней. Как купить дешевле? Где можно оформить дешевле? Сразу скажем, что здесь нет каких-то секретов и сложностей. Оформить страховку ипотеки Сбербанка выгодно может каждый желающий. И за несколько лет можно сэкономить вполне приличную сумму на ипотечном страховании. Обо всем подробнее в этой статье.

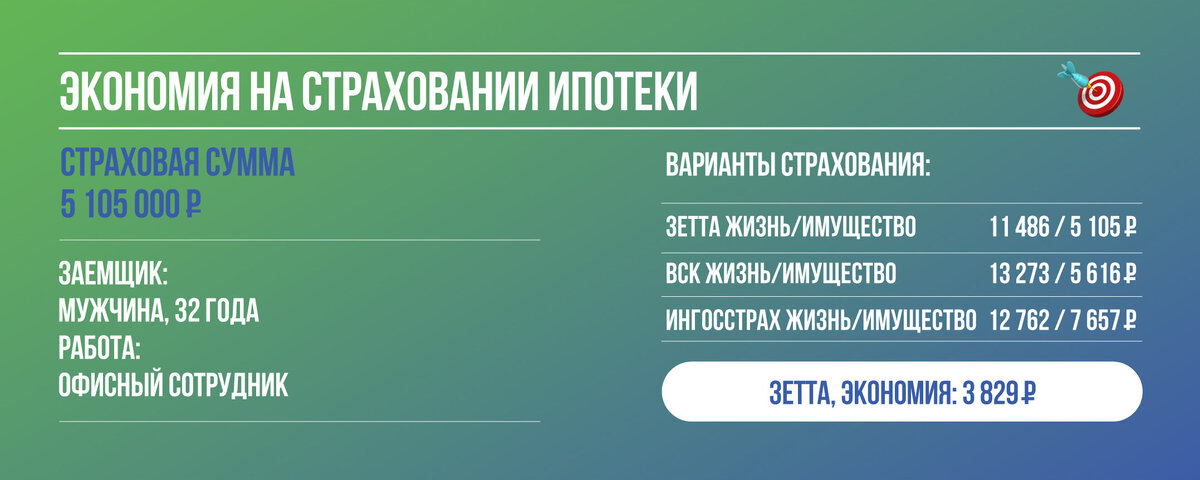

Сколько экономят наши клиенты на страховании ипотеки?

Дешевле - это сколько? Хороший вопрос. Для каждого понятие “дешево”/”дорого” индивидуально. Лучше сразу на примере показать, сколько экономят наши клиенты на страховке сберовской ипотеки.

Можно каждый год экономить 3-4 тысячи рублей, а можно и 10 тысяч. Если средний срок ипотечного договора составляет 20-30 лет, то можно получить вполне приличную сумму экономии.

Если вы погасили ипотеку быстрее, чем закончилась ваша страховка, то можно рассчитывать на возврат денежной премии, которую вы заплатили за страховой полис. Об этом тоже не стоит забывать.

В какой страховой компании можно оформить страховку ипотеки?

Страховых компаний много на рынке, только часть из них имеют аккредитацию Сбербанка. Значит, банк будет готов принять страховой полис только в том случае, если он оформлен в одобренной банком страховой компании.

При этом в полисе указано, что получателем страховой выплаты является банк, а не сам страхователь. То есть обычная страховка недвижимости или медицинская страховка, которую вам оформил работодатель, в данном случае не подойдет.

Что должно быть застраховано?

Страхование ипотеки - это целое направление. И если в банке вам говорят, что нужно оформить ипотечную страховку, то обычно подразумевается оформление двух полисов: страхование недвижимости, страхование жизни и здоровья. Если вы берете квартиру на вторичном рынке, то банк может потребовать, чтобы вы оформили титульное страхование.

Итого мы получаем три вида страховки:

Первое, что требует банк, - застраховать само имущество, на которое банк выдает вам кредит. Квартира, пока вы платите ипотеку, принадлежит вам, право собственности оформлено на ваше имя, но находится в залоге у банка. Банк страхуется от утраты ценного актива и просит вас оформить страховку на квартиру.

Конечно, банку важно получить свой процент, который вы платите за использование денежных средств, которые вам дали в заем. Но если вы потеряли трудоспособность, банк может потерять свой процент. Чтобы такого не произошло, банк просит оформить страховку вашего здоровья и жизни.

Кстати, последний страховой полис Сбербанк не всегда требует. Бывают исключения. Данный вид страхования является необязательным, поэтому требовать банк не имеет право. Однако в большинстве случаев полис оформляется, так как если вы отказываете в оформлении полиса, банк изменяет условия кредитования. Об этом расскажем далее.

От чего зависит стоимость страховки ипотеки?

Зависит от многих факторов. Обычно со страховкой самой квартиры все более-менее предсказуемо. А вот страховка жизни и здоровья может обойтись в существенную сумму. Итак, от чего зависит стоимость страховки:

- Страховка квартиры/дома в ипотеку. Страховой полис оформляется на 12 месяцев каждый год, пока вы не завершите выплату ипотечного кредита. С каждым годом его стоимость снижается, так как она зависит не только от особенностей самой недвижимости (характеристики, места расположения), но и от суммы долга. Меньше долг - меньше стоимость страховки. Стоимость страхового полиса составляет от 0,1% до 0,5% от суммы вашего долга перед банком.

- Страховка жизни. Стоимость страхового полиса зависит от возраста, пола, должности, хронических заболеваний, занятий экстремальными видами спорта. Страховая компания собирает информацию, анализирует и делает вывод, на каких текущих клиентов вы похожи и какие есть риски, если компания вас застрахует. Чем больше риск, тем выше стоимость полиса.

Например, для женщин от 27 до 40 лет страховой полис жизни и здоровья обычно стоит дешевле на 10-20%, чем для мужчин. Для пожилых людей старше 50 лет полис будет стоить дороже, чем для людей до 40 и так далее.

Сбербанк ипотека. Как можно сэкономить?

Хорошо, давайте разбираться, как и где можно сэкономить? Сбер неплохо зарабатывает на страховых полисах. Цена за страховку ипотечной квартиры может превышать аналогичные предложения на рынке в 2-3 раза.

Банк надеется, что заемщик, которому нужно и так много собирать документов, разбираться в 1000 бумажках, не захочет разбираться еще и со страховкой и оформит все в одном месте.

Как показывает практика, в большинстве случаев так и происходит, первый год заемщик страхует недвижимость и здоровье у Сбера в их страховом отделении, а на следующий год начинает искать альтернативные варианты, так как понимает, что есть предложения более выгодные.

Чтобы не упускать выгоду, можно с первого года оформления ипотеки покупать страховку в аккредитованных компаниях, а не в самом Сбере. Чтобы не тратить время, можно воспользоваться услугами опытного страхового брокера.

Главная фишка страхового брокера - большое количество страховых компаний в партнерах, среди которых точно есть несколько аккредитованных Сбером. Расчет для клиента производится одновременно в нескольких страховых компаниях, поэтому вы наглядно можете увидеть, где выгоднее оформить страховой полис, а где дороже.

Плюс страховой брокер дает дополнительные скидки клиентам. Например, когда мы страхуем здоровье заемщика, мы получаем бОльшую скидку, так как закупаем в страховой компании большое количество страховых полисов. И часть этой скидки мы транслируем клиентам INFULL. Получается выгоднее, чем если бы вы оформляли страховку у Сбера или в любой страховой компании самостоятельно.

Дополнительно мы анализируем, какую еще скидку может предложить страховая компания. Скидку за переход из другой компании, скидку за постоянное сотрудничество и так далее. Так получается конкурентная цена. Ниже, чем предлагает Сбербанк и сама страховая компания.

Что будет, если я откажусь от страховки?

От страховки залогового объекта отказаться вы не имеете право. Это требование прописано в законодательстве. Вы можете отказаться от страховки жизни и здоровья, но в таком случае вы получите дополнительный процент к ипотечной ставке от банка. В пересчете вы получите сумму переплаты за кредит выше, чем вы бы отдали за страхование жизни и здоровья за 30 лет.

Вопросов много! Но ответы есть у нашей команды ипотечных экспертов. Рассчитайте бесплатно стоимость страховки ипотеки на сайте INFULL. Сравните стоимость страхового полиса сразу в нескольких страховых компаниях и выберите самый выгодный вариант.

Ваша команда INFULL