Всем привет! На прошлой недели позволил себе немого отдохнуть и не писал материал на своей странице, и даже не следил за новостями. И я заметил, что сейчас тяжело включится в ритм и какая та лень присутствует. Такое периодически бывает у каждого, считаю, что не стоит опускать руки, собрался с мыслями и решил поделиться информацией. Сегодня речь пойдет про акции компании Мечел.

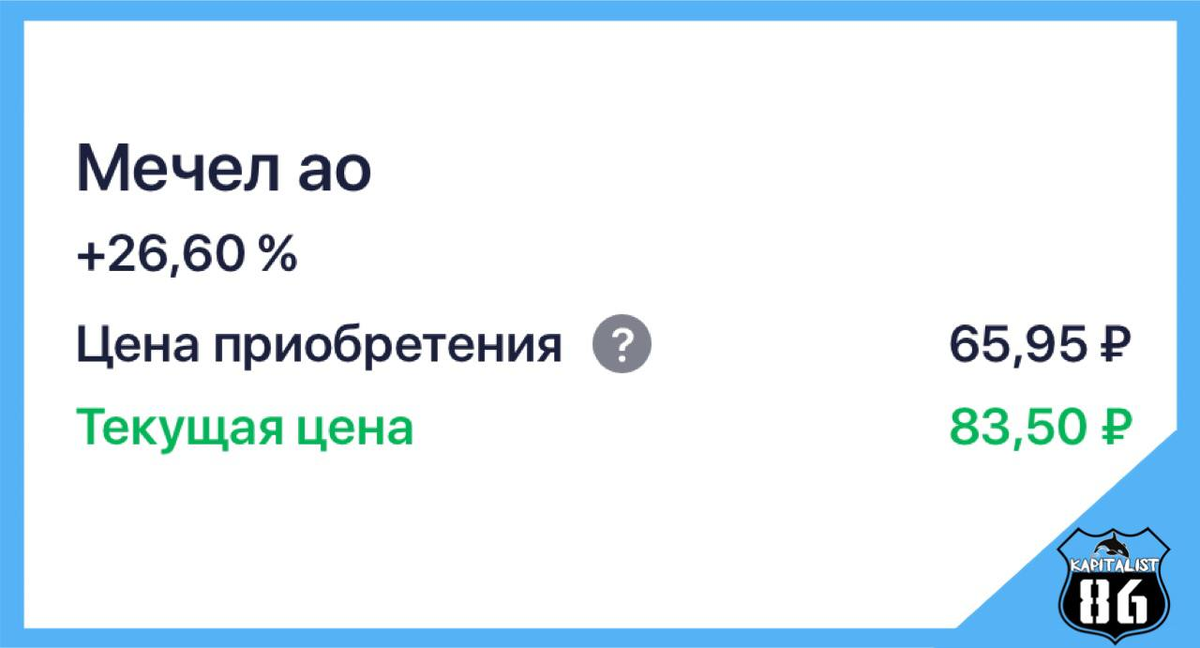

Сразу же хочу сказать, что данная компания у меня есть в спекулятивном портфеле. Акции покупал на двух счетах у брокера Тинькофф инвестиции и сбербанк инвестор. В настоящий момент бумажная доходность на одном счету +19%, на другом счету +26,60%. Средняя цена приобретения составляет 65,95 копеек за акцию.

Было много негативных новостей по данной компании и люди в панике скидывали данные акции. Основная проблема компании это долговая нагрузка, и реструктуризация долгов это основной фактор, который сдерживает котировки Мечела на текущих уровнях.

У компании чистый долг – 315 млрд рублей, коэффициент Чистый долг/EBITDA – довольно высок: 8.0x ,по сути для покрытия задолженности продано Эльгинское месторождение, а недавно компания просрочила выплату по кредитам на общую сумму около 33 млрд рублей перед ECA-кредиторами, самым крупным из которых является BNP Paribas. Теперь кредиторы имеют право требовать досрочного погашения долга или претендовать на имущество, находящееся в залоге. По словам менеджмента “…у нас всё ещё имеется значительная задолженность, которую мы не можем погасить без рефинансирования или реструктуризации, и наша способность сделать это зависит от продолжающихся переговоров с нашими кредиторами".

Как я уже отметил, что в отношении Мечела ключевым фактором инвестпривлекательности является ситуация с реструктуризацией долгов, и это перекрывает все плюсы довольно неплохой конъюнктуры на сырьевых рынках.

Если говорить по прогнозам то в целом и глобально акции Мечел обыкновенные могут уйти выше 200р. Я лично на уровень 100 рублей за акцию даже не буду обращать внимания, считаю, что ни ради этого собирали так долго бумагу с рынка. если примерно посчитать то у крупного покупателя средняя цена покупки 65-70 рублей. Крупные инвесторы такие покупки не ради 100% совершают.

По акциям мечел, я считаю, что будет что то похожее на ВТБ и АшинскийМЗ в самом начале. Посмотрите графики данных компаний и поймете про что я говорю.

Данная статья не является инвестиционной рекомендацией. Инвестируя в данную компанию имеются риски, так как присутствует долговая нагрузка. Учитывайте это перед вложением денег в данную компанию.

А вы держите у себя в портфеле акции компании Мечел?

Подписаться на мой канал можно здесь. Спасибо, что дочитали. Желаю вам удачных инвестиций и щедрых дивидендов! Всем большого профита! И да пребудет с вами сила сложного процента!

P.S. по набору позиции в данном активе делился информацией в закрытом КЛУБЕ ИНВЕСТОРОВ. А если есть желание вступить в закрытый КЛУБ ИНВЕСТОРОВ пищи мне: В телеграмм https://t.me/kosaticbtc или в Direct в Instagram https://www.instagram.com/kapitalist86/?hl=ru