Думаю не стоит в очередной раз объяснять что такое акция, а что такое облигация, в этой статье я бы хотел описать свою стратегию по этому вопросу.

Итак, чем больше облигаций - тем меньше рисков и меньше доходность. Соответственно, чем больше акций - тем больше рисков, но и выше потенциальная доходность. Я, как и любой инвестор, стремлюсь снизить риски и повысить свою доходность.

Процентное соотношение между акциями и облигациями в портфеле - извечный спор финансовых советников и консультантов. Важно понять, что универсального правила для всех и каждого здесь нет. Все строго индивидуально.

Хотя есть одно негласное правило: сколько вам лет, столько процентов и держите в облигациях. Чем моложе инвестор, тем больший риск он может себе позволить.

Что пишут в умных книжках

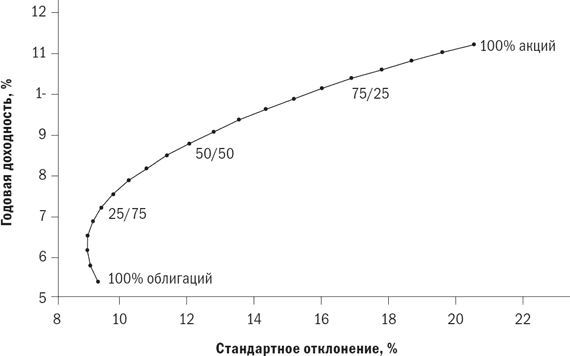

В книге Уильяма Бернстайна "Разумное распределение активов" (рекомендую прочитать) очень подробно, со всеми выкладками и анализом исторических данных, рассмотрен вопрос соотношения облигаций и акций в портфеле. В книге приведен примечательный график зависимости средней годовой доходности портфеля и стандартного отклонения (мера возможного риска) при различных соотношениях акций и облигаций. График имеет примерно вот такой вид:

Важны не сколько точные цифры, сколько сам вид графика и его наклон по мере увеличения доли акций (точки на графике расставлены через 5%).

Сначала рассмотрим нижнюю часть графика. При 100% облигаций стандартное отклонение (риски) выше, чем при соотношении 95/5, 90/10, 85/5 и даже 80/20, а доходность ниже. То есть пиковые значения доли облигаций значительно снижают доходность портфеля при повышении рисков.

Теперь верхняя часть графика, где у нас пиковые значения доли акций. При уменьшении доли акции стандартное отклонение (риски) снижаются значительно быстрее, чем потенциальная доходность. Снижение потенциальной доходности на 0,5% за счет уменьшения доли акций дает примерно двукратное снижение стандартного отклонения. Однако, постепенно этот эффект сглаживается.

Облигации в моем портфеле

Если с теорией все понятно, то можно переходить к моим практическим выводам, которые я сделал из книги Уильяма Бернстайна:

Вывод №1. Без облигаций совсем нельзя. При 95% и 100% акциях увеличение рисков уже не компенсируется соответствующим повышением доходности.

Вывод №2. Без акций совсем тоже нельзя. Риски увеличиваются, доходность уменьшается.

Вывод №3. Доля облигаций зависит от горизонта инвестирования. Чем он короче, тем больше нужно держать облигаций в портфеле.

Вывод №4. Нужно обязательно пересматривать долю облигаций в портфеле регулярно, но не чаще одного раза в год.

Вывод №5. Мой горизонт инвестирования - от 10 лет и выше. Мне 31 год, значит я могу позволить себе (на текущем этапе инвестирования) максимальную долю акций, чтобы получить максимальную потенциальную доходность при умеренных рисках.

Вывод №6. Принять, что при большой доли акций у меня неизбежно будут большие просадки по портфелю (20-30%) в кризисные моменты, которые обязательно возникнут (и не раз) при моем долгосрочном подходе.

Общий вывод. Выделяю 10% портфеля под облигации с пересмотром этой доли в бОльшую сторону через каждые 5 лет после начала формирования портфеля. Первая контрольная точка - август 2025 года.

ВАЖНО

Описанные мною сделки, рассуждения и мысли не являются набором инвестиционных рекомендаций, предложений к покупке или продаже каких-либо ценных бумаг и производных инструментов. Все операции со своими деньгами я совершаю на свой страх и риск. Повторять их не рекомендую, а вот подпискам и вашим комментариям буду очень рад=)

В следующей своей статье расскажу какие облигации и облигационные фонды у меня уже есть в портфеле, а какие планирую еще докупать. Не забудьте подписаться, чтобы не пропустить новые статьи.