ФосАгро представила отчет по МСФО за I квартал 2021 г.

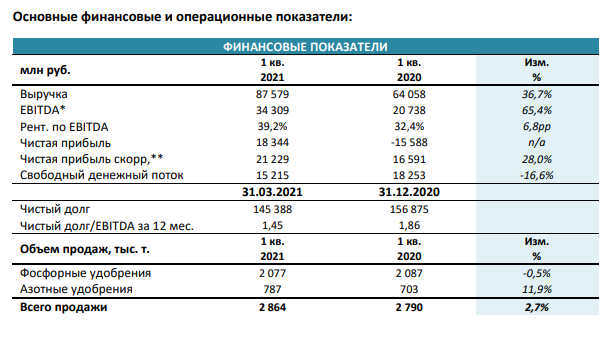

🟢 В 1 квартале 2021 года выручка компании выросла на 36,7% к уровню 1 квартала 2020 года и составила 87,6 млрд рублей (1,2 млрд долларов США). Основными драйверами роста послужили рост объемов реализации и восстановление мировых цен на фосфорные и азотные удобрения на фоне ослабления курса рубля к доллару США.

🟢 EBITDA компании за 1 квартал 2021 года увеличилась на 65,4% к уровню аналогичного периода прошлого года и составила рекордные 34,3 млрд рублей (461 млн долларов США).

Несмотря на повышение цен на основные сырьевые ресурсы, рентабельность по EBITDA превысила 39%.

🟢 Чистая прибыль (скорректированная на неденежную валютную прибыль/убыток) за 1 квартал 2021 года увеличилась на 28,0% к уровню аналогичного периода прошлого года и составила 21,2 млрд рублей (286 млн долларов США).

🟢 В 1 квартале 2021 года свободный денежный поток компании составил 15,2 млрд рублей (205 млн долларов США).

🟢 Капитальные вложения в 1 квартале 2021 года составили 9,9 млрд рублей (133 млн долларов США).

🟢 Соотношение чистого долга к показателю EBITDA на 31 марта 2021 года составило 1,45х.

Снижение долговой нагрузки до уровня менее 1,5х было обеспечено за счет роста прибыльности бизнеса при эффективном контроле издержек. Чистый долг по состоянию на 31 марта 2021 года составил 145,4 млрд рублей (1,9 млрд долларов США).

💬 Комментируя финансовые результаты, генеральный директор, член Совета директоров ПАО «ФосАгро» Андрей Гурьев отметил:

«В первом квартале 2021 года выручка компании превысила 87 млрд рублей, увеличившись почти на 37%, а EBITDA выросла более чем на 65% и составила рекордные за всю публичную историю компании 34,3 млрд. Эффективность производственных мощностей и высокий уровень обеспеченности ключевыми сырьевыми ресурсами позволили нам увеличить маржинальность по EBITDA до почти 40% и сгенерировать свободный денежный поток более 15 млрд рублей.

Столь значительный рост доходности бизнеса связан с масштабными инвестициями в развитие, которые компания проводит с 2013 года, а благоприятная рыночная конъюнктура в начале 2021 года усилила это эффект.

В этом году мы продолжаем реализовывать долгосрочную инвестиционную программу и в первом квартале вложили в производственные активы уже почти 10 млрд рублей. Высокая эффективность бизнеса также позволила компании снизить чистый долг Группы на конец квартала до 145 млрд рублей, при этом показатель Чистый долг/EBITDA уменьшился до 1,45х.

Отдельно хочу подчеркнуть, что высокие операционные и финансовые показатели деятельности компании позволяют нам финансировать программу развития без использования заемного финансирования.

В настоящий момент цены на удобрения на мировых рынках остаются на высоком уровне, несмотря на незначительную коррекцию после завершения сезона в Северном полушарии. Говоря о ближайших перспективах, мы ожидаем, что высокие цены на сельхозпродукцию и рост сезонного спроса на рынках Индии и Бразилии будут оказывать поддержку ценовым уровням».

📊 Рыночные перспективы

В начале апреля 2021 года на рынках удобрений отмечена небольшая коррекция цен, связанная с завершением основного сезонного спроса на рынках Северного полушария (Европа, внутренний рынок Китая, США).

Одновременно, цены на с/х продукцию остаются на рекордных за последние годы уровнях, тем самым поддерживая доступность удобрений, несмотря на заметный рост цен.

Кроме того, на период 2-3 кварталов традиционно приходится пик сезонного спроса со стороны основных мировых рынков сбыта – Индии и Бразилии, что в сочетании с низкими запасами и сохранением спроса в США будет поддерживать цены на высоком уровне.

⚠️ Факторами риска в ближайшей перспективе будут выступать рост объемов экспортного предложения удобрений со стороны Китая и возможное сокращение импортного спроса со стороны Индии вследствие возросших мировых цен при сохранении объемов субсидирования закупок удобрений на уровне прошлого года.

🚩Я оцениваю отчет очень позитивно. Благодаря росту цен на удобрения и слабому рублю, компания показывает шикарные финансовые результаты. Менеджмент компании ожидает, что цены на продукцию ФосАгро останутся высокими в ближайшей перспективе. Текущую оценку считаю вполне справедливой. PHOR - отличная бумага, которую можно добирать на любой просадки. Компания имеет одну из самых низких себестоимостей удобрений в мире и одну из самых высоких маржинальностей по EBITDA. Из минусов можно отметить регулирование и повышение НДПИ, что приведет к небольшому снижению прибыли. Из рисков - ухудшение конъюнктуры на рынке удобрений. Держу позицию в ФосАгро, пока не увеличиваю.

Подписывайся на мой Telegram:

✅ https://t.me/InvestDim , там мы ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

Подписывайся на YouTube канал:

✅ https://www.youtube.com/channel/UC2_Ws59NmsOfyCRIw9ElpWQ?sub_confirmation=1, там вы найдете больше подробных разборов компаний и полезные обучающие видео по инвестициям

#PHOR #ФосАгро