Перевод статьи НИК МАДЖУЛЛИ "Dollar Cost Averaging vs. Lump Sum: The Definitive Guide" от 25.02.2020

Одна из самых больших проблем в личных финансах - это решить, когда инвестировать денежную сумму. Независимо от того, есть ли у вас 10, 10 000 или 10 миллионов долларов, которые вы могли бы использовать, вопрос в следующем:

Следует ли вкладывать все эти деньги поэтапно (при усреднении долларовой стоимости) или сейчас (единовременно)?

Что такое единовременная инвестиция (Lump Sum) и что такое усреднение долларовой стоимости(Dollar Cost Averaging)?

Чтобы прояснить любую путаницу в терминологии, ниже я привел определения как единовременной инвестиции, так и усреднения долларовой строимости. Обратите внимание, что в этой статье я часто буду называть их LS и DCA соответственно:

- Единовременная инвестиция (LS): Инвестирование всех имеющихся у вас денег сразу. Сумма вкладываемых денег не имеет значения, важно только то, что вся сумма вкладывается сразу.

- Усреднение долларовой стоимости (DCA): процесс инвестирования всех имеющихся у вас денег с течением времени. Как вы решите инвестировать эти средства с течением времени, зависит от вас. Однако типичный подход - это выплаты равного размера в течение определенного периода времени (т. е. один платеж в месяц в течение 12 месяцев).

Когда вы периодически покупаете на рынке (т.е. через каждые 2-4 недели), вы фактически делаете небольшую единовременную инвестицию каждый раз, когда покупаете. Это правда, потому что вы сразу же вкладываете все имеющиеся у вас деньги. Вы НЕ позволяете деньгам оставаться в стороне, как если бы вы относились к стратегии DCA, обсуждаемой в этом посте.]

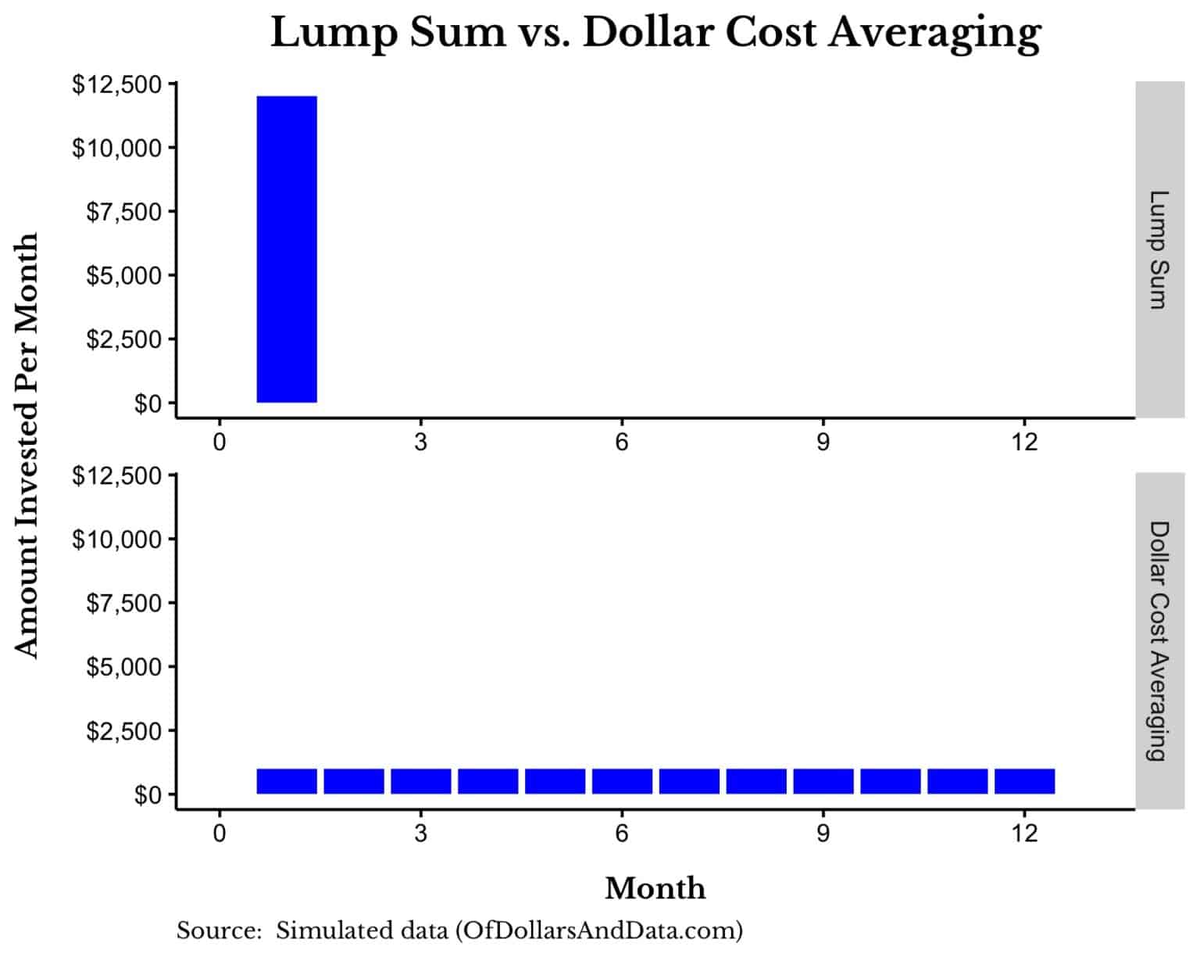

Визуально мы можем увидеть разницу между вложением 12 000 долларов через LS и DCA в течение 12 месяцев:

С LS вы инвестируете 12000 долларов (все свои средства) в первый месяц, но с DCA вы инвестируете только 1000 долларов в первый месяц и держите оставшиеся 11000 долларов наличными для инвестирования в платежи равного размера в размере 1000 долларов в течение следующих 11 месяцев.

Почему проигрывает при усреднении стоимости доллара (мысленный эксперимент)?

Теперь, когда мы определились с терминологией, то я собираюсь дать вам изюминку: усреднение долларовой стоимости в большинстве случаев будет хуже, чем единовременное инвестирование для большинства классов активов.

Чтобы продемонстрировать это, мы можем использовать несколько абсурдный мысленный эксперимент:

Представьте, что вам подарили 1 миллион долларов, и вы хотите попытаться сохранить как можно большую часть его покупательной способности в течение следующих 100 лет. Однако вы можете использовать только одну из двух возможных инвестиционных стратегий. Вы должны либо:

1. Вложите все свои деньги сейчас или

2. Вкладывайте 1% своих денег каждый год в течение следующих 100 лет

Что бы вы предпочли?

Если вы предполагаете, что активы, в которые вы инвестируете, со временем будут расти в цене (иначе зачем инвестировать правильно?), Тогда должно быть ясно, что покупка сейчас будет лучше, чем усреднение за более чем 100 лет. Ожидание столетия, чтобы получить инвестиции, негативно скажется на вашей покупательной способности.

Мы можем взять ту же логику и обобщить ее на периоды намного меньше 100 лет. Потому что, если вы не будете ждать 100 лет, чтобы получить инвестиции, вам не следует ждать и 100 месяцев или даже 100 недель.

Чем дольше вы ждете, тем в среднем вам будет хуже. Данные, которые я представлю позже в этом посте, ясно это проиллюстрируют. Как говорится в пословице:

Лучшее время для старта было вчера. Следующее лучшее время сегодня.

Если вы усвоите эту концепцию, то остальная часть этого поста будет проходить гораздо легче.

Насколько велика низкая результативность функции усреднения долларовой стоимости?

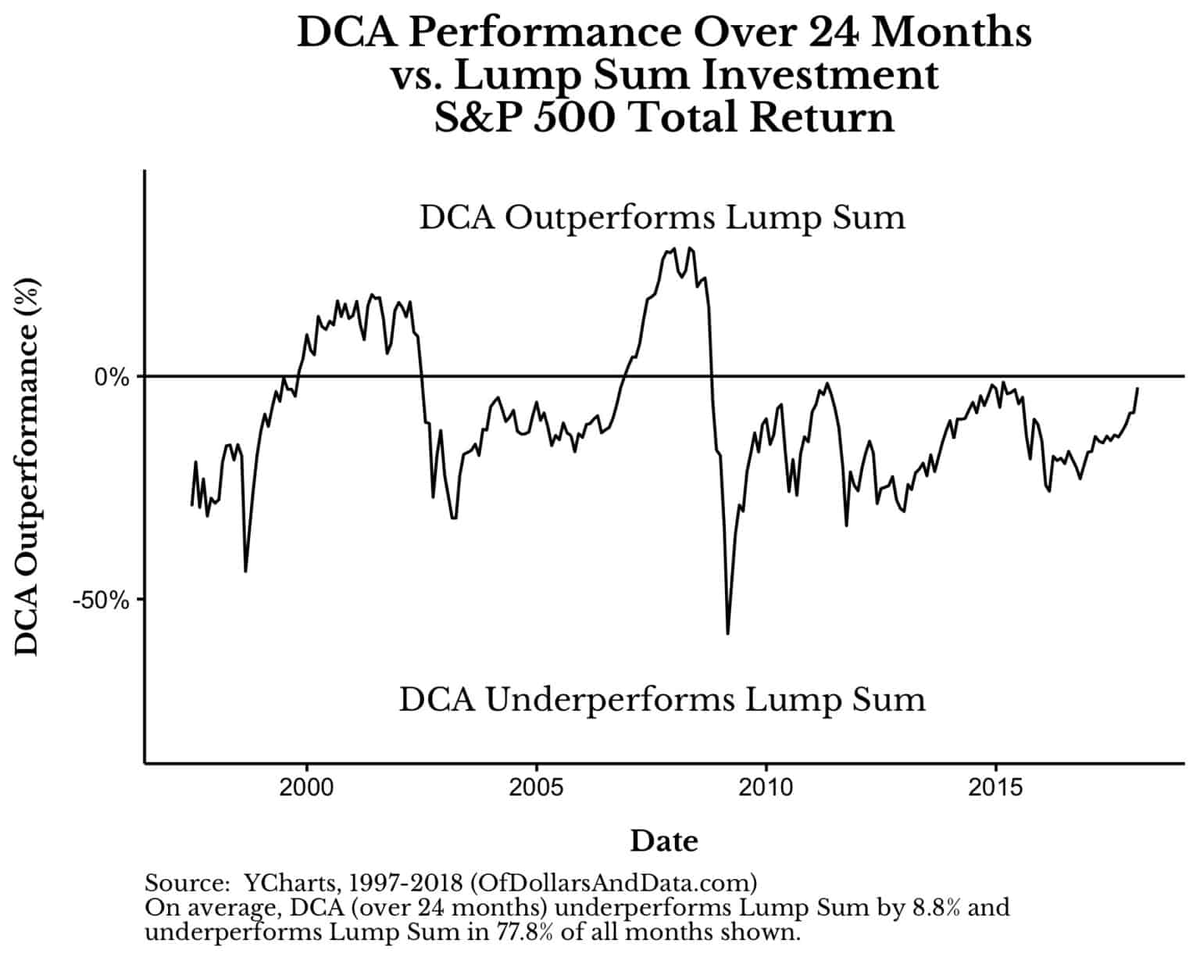

Величина неэффективности DCA будет меняться со временем, в зависимости от класса активов и от того, сколько времени вам понадобится, чтобы выйти на выбранный вами рынок. На данный момент мы предположим, что окно покупки DCA составит 24 месяца (2 года).

Если вы хотите усреднить более короткий период покупок (например, DCA более 12 месяцев), предположите, что недостаточная эффективность будет менее серьезной, чем показано здесь, и если вы хотите усреднить более продолжительное окно покупок (например, DCA более 36 месяцев), предположим, что снижение производительности будет более серьезным, чем показано здесь.

Для начала мы посмотрим, как работает 24-месячный DCA по сравнению с единовременными инвестициями в S&P 500. Если мы посмотрим с 1997 года, DCA будет хуже в 78% начальных месяцев и в среднем на 8,8% к концу. 24-месячного окна покупок:

Чтобы создать этот график, мы берем то, что рост портфеля DCA произошел бы за 24-месячный период за вычетом роста портфеля единовременной суммы за тот же период времени.

Например, если бы вы начали покупать на рынке в январе 2005 г. в течение следующих 24 месяцев, стратегия DCA была бы хуже, чем аналогичная инвестиция с единовременной выплатой в январе 2005 г., примерно на 10%. Вот почему в январе 2005 г. на графике выше черная линия находится на уровне -10%.

Когда черная линия ниже 0%, это периоды, когда DCA уступает LS, а когда он выше 0%, это периоды, когда DCA превосходит LS.

Мы можем расширить этот анализ до 1960 года (используя данные Шиллера) и увидеть аналогичные результаты:

DCA превосходит LS только тогда, когда рынок падает (например, 1974, 2000, 2008 и т. Д.). Это верно, потому что DCA покупает на падающем рынке и, таким образом, получает более низкую среднюю цену, чем единовременные инвестиции.

Возвращаясь к мысленному эксперименту из предыдущего раздела, когда активы растут, LS превосходит DCA, но когда активы падают, DCA превосходит LS. Поскольку большая часть активов растет большую часть времени, именно поэтому DCA уступает LS.

А как насчет активов, отличных от акций?

Вместо того, чтобы погружать вас в диаграмму за диаграммой, показывающую превосходную доходность единовременной суммы по сравнению с DCA по ряду различных классов активов, я создал эту сводную таблицу:

Как видите, DCA отставала от LS в среднем на 4% или более за 24 месяца в каждом отдельном протестированном классе активов и в подавляющем большинстве начальных месяцев. Итак, если вы выбрали случайный месяц для начала усреднения актива, вы, скорее всего, проиграете аналогичным инвестициям в LS, причем на приличную сумму.

Кроме того, с поправкой на риск, DCA уступает LS по всем активам, кроме ACWI и развивающихся рынков, о чем свидетельствует более низкий коэффициент Шарпа DCA.

Мы более подробно рассмотрим риски в следующем разделе, но подумайте о том, как эта таблица подчеркивает основную мысль нашего предыдущего мысленного эксперимента. Если класс активов будет расти в долгосрочной перспективе (а большинство классов активов исторически это делало), вам следует покупать до того, как произойдет это повышение (LS), а не во время этого роста (DCA).

Это наиболее очевидно в случае с биткойном, где DCA отстает от LS в среднем на 471% за 24 месяца из-за стремительного роста цен на биткойн в последние годы:

Конечно, вы можете возразить, что Биткойн не имеет долгосрочной положительной тенденции с этого момента, и в этом случае вам вообще не следует инвестировать в этот класс активов.

А как насчет риска?

Я знаю, о чем думают некоторые из вас. Превосходство - это хорошо и все такое, но большинство инвесторов не заботятся только о результатах. Они тоже заботятся о риске. Итак, не опаснее ли выполнять LS вместо DCA?

Ответ на это - громкое «Да!» как показано на этой диаграмме, на которой сравниваются стандартные отклонения этих двух стратегий для акций США с 1960 года:

Как видите, стандартное отклонение LS намного выше, чем DCA в каждый протестированный период (это также верно для других классов активов). Это верно, потому что LS инвестирует сразу и получает полный доступ к классу активов, в отличие от DCA, который всегда частично наличными в течение всего периода покупки.

Однако, как я уже говорил в предыдущем посте, LS все же может превзойти DCA при использовании аналогичного или менее рискованного портфеля.

Например, если бы вы выбрали LS в портфель 60/40 (акции / облигации США), вы бы превзошли DCA в портфеле 100% акций в большинстве периодов:

Что еще более важно, при этом вы подвергнетесь примерно одинаковому риску:

Подумайте, что это значит. Единовременные инвестиции в портфель 60/40 (акции / облигации) имеют тот же уровень риска, что и усреднение долларовой стоимости в S&P 500 в течение 24 месяцев, но при этом единовременные инвестиции с большей вероятностью превзойдут себя!

Как упоминалось в предыдущем разделе, для большинства классов активов в большинстве периодов времени LS лучше работает даже с поправкой на риск. Я измерил это в предыдущем разделе, используя коэффициент Шарпа, который примерно равен доходности портфеля, деленной на его волатильность.

Используя этот показатель, LS большую часть времени имеет более высокий коэффициент Шарпа, чем DCA, поэтому даже если мы сделаем поправку на меньший риск, принимаемый DCA, он все равно не принесет эквивалентной доходности с поправкой на риск по сравнению с LS.

Как насчет инвестирования дополнительных денежных средств DCA?

Все тесты на истории, которые я показал до сих пор, предполагали, что денежные средства DCA в стороне - это всего лишь наличные. Однако после моего предыдущего поста о единовременном инвестировании многие люди кричали, что эти побочные деньги следует инвестировать в казначейские векселя, пока инвестируется стратегия DCA.

У этой теории есть только одна проблема - большинство инвесторов ей не следуют. Они не переводят свои деньги в казначейские векселя в ожидании инвестирования, они сидят в кэше.

Я знаю это по анекдотам из разговоров со многими консультантами в моей фирме, которые вели бесчисленные беседы с потенциальными клиентами, которые годами работали с наличными.

И я также знаю это из обзора распределения активов AAII, который показывает, что за последние 20 лет среднее индивидуальное распределение в денежные средства составляет 22%! А если вернуться в прошлое, то денежные ассигнования еще больше.

Поэтому, хотя я не согласен с тем, что «побочные деньги» DCA следует инвестировать в казначейские векселя из-за свидетельств, свидетельствующих об обратном, я обязуюсь выполнить этот запрос, чтобы он был тщательным.

Итак, что меняется, когда побочные деньги DCA приносят доход T-Bill? В этих условиях DCA по-прежнему уступает LS по всем протестированным классам активов, но, как правило, без учета риска:

Как вы можете видеть, по сравнению с тем, когда не было инвестировано побочных денежных средств DCA, неэффективность DCA немного сократилась в среднем с 7% -9% до 5% -7%.

Что еще более важно, средний коэффициент Шарпа для DCA теперь обычно выше, чем коэффициент Шарпа для LS почти для всех, кроме одного из протестированных классов активов (подсказка: биткойн).

Итак, если вы дисциплинированный инвестор, который может использовать DCA для выхода на падающий рынок, сохраняя при этом свои побочные деньги, вложенные в казначейские векселя (или эквивалентный индекс казначейских векселей), тогда вам может быть лучше, чем делать единовременные инвестиции.

Однако, если вы не знаете, как вы отреагируете на падающий рынок, или у вас нет дисциплины, чтобы переводить свои деньги в казначейские векселя, тогда, пожалуйста, пересмотрите вариант использования стратегии DCA.

А что насчет оценок?

И последнее, но не менее важное: у нас есть оценки. Обычный ответ, который я слышу, когда рекомендую LS вместо DCA: «В нормальное время это имеет смысл, но не при таких экстремальных оценках!»

Итак, когда оценки повышаются, означает ли это, что мы должны пересмотреть DCA?

Не совсем, но позвольте мне объяснить.

Ниже я заново построил диаграмму опережающих показателей DCA для акций США с 1960 года, но цветом обозначил линию на основе квартиля отношения цены к прибыли (CAPE) Шиллера с циклической корректировкой [Примечание: чем краснее линия, тем выше CAPE / оценка]:

Как видите, во многих случаях, когда DCA превосходит LS, CAPE находится на 75-м процентиле или выше (то есть CAPE> 25). Однако, если мы разделим производительность на процентиль CAPE, мы увидим, что DCA всегда уступает LS даже с учетом риска:

Размер неэффективности DCA действительно уменьшается по мере того, как оценки становятся более экстремальными, но, к сожалению, когда мы пытаемся анализировать периоды с самыми высокими оценками, мы сталкиваемся с проблемами размера выборки.

Например, если мы будем рассматривать только то, когда CAPE> 30 (примерно на уровне, который был в конце 2019 года), DCA превзошел LS в среднем на 5% в течение следующих 24 месяцев. Тем не менее, единственный раз, когда CAPE было> 30 до наших дней, был пузырь DotCom!

Последний раз CAPE перевалил за 30 в июле 2017 года, и с тех пор индекс S&P 500 вырос более чем на 30% (с учетом дивидендов). Конечно, никто не знает, что произойдет, но если вы хотите «подождать этого», вы можете ждать долго.

Например, первый раз, когда CAPE перевалил за 30, был в июне 1997 года. Однако цены пузыря DotCom не достигли уровней июня 1997 года до июля 2002 года, то есть более 5 лет спустя.

Так что, если вы думаете, что сейчас рынок переоценен и ожидает серьезный откат, вам, возможно, придется подождать годы, если вообще когда-либо, прежде чем вас оправдают.

Я не говорю, что оценки не имеют значения, но, возможно, они имеют меньшее значение, чем раньше, или, может быть, у нас недостаточно данных, чтобы сказать, на каком уровне они должны иметь значение.

Вот почему, когда меня спрашивают, следует ли рассматривать DCA вместо LS на основе оценок, я отвечаю: «Не совсем». Потому что большую часть истории DCA отставала от LS независимо от оценки.

Однако были исключительные периоды, когда это правило могло нарушиться, но только время покажет.

Суть

Для тех из вас, кто просматривает статьи и пропускает подробные разделы выше, вот самая суть:

При выборе между инвестированием всех своих денег сейчас (единовременно) или со временем (усреднение долларовых затрат) почти всегда лучше инвестировать их сейчас, даже с учетом риска.

Это верно для классов активов, периодов времени и почти для всех режимов оценки.

Как правило, чем дольше вы ждете, чтобы разместить свой капитал, тем хуже для вас будет.

Я говорю «в целом», потому что единственный раз, когда вам лучше делать DCA, - это усреднение на падающем рынке. Однако именно тогда, когда рынок падает, у вас будет меньше всего энтузиазма продолжать покупать.

С этими эмоциями сложно бороться, поэтому в те времена, когда лучше всего подходит DCA, большинство инвесторов не смогут придерживаться этой стратегии.

Если вы все еще беспокоитесь об инвестировании своей единовременной выплаты сегодня, проблема может заключаться в том, что вы инвестируете в портфель, который, на ваш взгляд, слишком рискован. Подумайте о том, чтобы поместить эти деньги в более консервативный портфель сейчас и жить дальше.

Удачного инвестирования и спасибо за чтение!