Дисклеймер: данная статья, это лишь мнение автора о финансовых показателях компании. Является оценочным и сугубо субъективным мнением. Данная статья не является набором сигналов к покупке/ продаже ценных бумаг. Напоминаю, что торговля на финансовых рынках с риском, как частичной, так и полной потери денег. Данный материал не может быть рассмотрен или использован в качестве индивидуальной инвестиционной рекомендацией. Автор статьи не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Группа Компаний «РУСАГРО» - это крупнейший вертикальный агрохолдинг России. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Основные активы Группы Компаний «Русагро» расположены в Белгородской, Тамбовской, Свердловской, Самарской, Саратовской, Воронежской, Курской и Орловской областях, а также в Приморском крае, что обеспечивает региональную диверсификацию бизнеса. Штаб-квартира холдинга находится в Тамбове.

Сегментная информация.

Бизнес компании разделен на следующие направления:

- сахарный бизнес

- сельскохозяйственный бизнес

- масложировой бизнес

- мясной бизнес

Финансовые показатели.

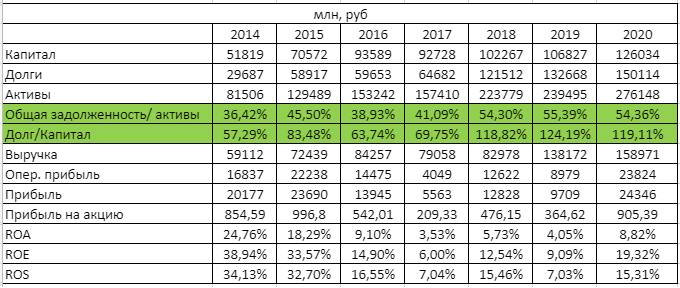

Начну традиционно с активов компании. Капитал в уверенном растущем тренде с 2014г рост составил чуть больше 140%. Долги компании тоже выросли, но отношение общей задолженности к активам по итогу 2020г. составляет, если округлить 55%. Например для меня стоп-фактор по данному пункту составляет 80%. Отношение долга к капиталу находится на приемлемом уровне (если показатель больше 160-170% я начинаю дополнительно смотреть отношение процентных расходов к операционной прибыли, а если отношение задолженность/капитал больше 200% то на данный отчетный период компанию для покупки не рассматриваю). Выручка компании в среднем растет двузначным темпом.

К сожалению на отечественном фондовом рынке эта компания не имеющая аналогов. Придется опустить критерии сравнения.

Основным видом бизнеса является масложировой сегмент на него приходится почти половина выручки компании. Увеличение сегментных продаж обусловлено

Объем реализации сахара по итогам 2020г сократился на 21% снивелировало это падение рост цены сахара на внутреннем рынке на 11%. Экспорт сахарной продукции увеличился на 33%, что составляет 255тыс. тонн.

Объем продаж мясной продукции увеличился на 22% при том что средняя цена живых свиней сократилась на 3%. Доля экспорта за 2020г. в мясном сегменте увеличилась на 105% и составила 31тыс. тонн.

Сегмент сельского хозяйства: валовой урожай зерновых культур увеличился на 11%, но валовой урожай масличных культур сократился на 10%. Однако падение урожая компенсировано значительным ростом цен на продукцию 12% и 28% соответственно.

Объем потребительской масложировой продукции увеличился на 3%. Экспорт масложировой продукции увеличился на 13% и достиг 139тыс. тонн.

В 2017 году больше давление на показатели операционной прибыли и чистой прибыли оказали низкие цены во всех сегментах плюс переоценка биологических активов (да да такие риски тоже есть). В целом за 2020г. рентабельность капитала составляет 19.3% и я думаю, что она как минимум сохранится на этом уровне и по итогу 2021г. В силу роста цен на продукцию. Нельзя забывать, про указ президента с целью фиксации цены (а цену зафиксировали на высоком уровне).

Операционный отчет за первый квартал 2021г.

Краткое инвестиционное заключение.

Компания Русагро торгуется на московской бирже, представлена в виде депозитарной расписки. 1 акции соответствуют 5 депозитарных расписок.

На основании текущей капитализации на 11.05.2021 123 547.68млн руб.:

P/S=0.78

P/B=0.92

E/P=19.72%.

Исходя из этих показателей можно сделать вывод что компания недооценена как по выручке (за каждый рубль выручки компании инвестор платит 78 копеек). По соотношению цены и балансовой стоимости компания оценена практически по стоимости капитала (дисконт всего 8%). Потенциальная доходность компании составляет 19.72%, при ставке ЦБ в 5% и доходности облигаций к примеру ОФЗ 26207 со сроком погашения 2027г. в 6.64%. Здесь я с уверенностью могу сказать вложение денег будет оправданным. В силу того что компания является экспортером, есть защита от девальвации рубля.

Покупать или нет, решение за Вами.