С помощью гугл таблиц высчитаем, что выгоднее, купить квартиру за наличные или в ипотеку?

Основные тезисы статьи

- Налоговый вычет с уплаченных процентов по ипотеке

- Доход по вкладам или ценным бумагам

- Налоговый вычет на ИИС

Когда ипотека может быть выгоднее покупки за наличные? Разберем на примере

Казалось бы, вопрос странный. Даже при очень низком проценте, общая сумма выплат всегда будет больше, чем полученная сумма кредита. Как вообще это может быть выгодно!?

Может. При должной финансовой дисциплине, при наличии работы с достаточно высокой "белой" зарплатой, и если вы еще не получали вычеты по ипотеке.

У нас есть три миллиона рублей, продавец, желающий продать квартиру за три миллиона рублей и банк, горящий желанием дать ипотеку для покупки этой квартиры с первоначальным взносом 20% и ставкой 8% годовых.

Покупка на "свои"

Вариант с покупой за наличные прост до банальности - после покупки у вас нет первоначальных три миллионов рублей и есть квартира, за которую можно получить от налоговой вычет в размере 13% от стоимости, не превышающей 2 млн (т.е. не более 260 тыс. рублей). В зависимости от размера зарплаты этот вычет можно получить в течение одного года или нескольких лет, т.е. на дистанции у вас есть 260 тыс. рублей.

Покупка в ипотеку

После ипотечной сделки у вас остается:

- Квартира за три миллиона рублей

- 2.4 млн рублей наличными

- Кредит на 2.4 млн рублей под 8% годовых. Допустим, кредит на 15 лет, тогда ежемесячный платеж будет 22 936 рублей.

- Такое же право на получение вычета за покупку квартиры, т.е. 260 тыс. рублей. Так как этот же вычет мы получаем и в случае покупки за наличный расчет, его нет смысла учитывать в дальнейших рассуждениях.

- Право на получение вычета за уплаченные по ипотеке проценты, не превышающие в сумме 3 млн рублей. (т.е. вычет не более 390 тыс. рублей). В случае кредита под 8% на 15 лет переплата составит 1 728 417 руб., а вычет с этой суммы - 224 694,21 ₽ (в течение всего срока кредита).

Даже с учетом вычета мы остаемся в минусе на чуть больше, чем 1.5 млн, которые мы уплатим как проценты за 15 лет. Как мы можем уменьшить эту сумму? Например, вложить 2.4 млн, которые остались на банковские вклады. Оставляем на первые пол года 137 614 рубля, а оставшиеся деньги кладем на несколько вкладов. Допустим, мы найдем банковский вклад под 5% годовых, с ежемесячной капитализацией.

Думаю это вполне возможно, в Тинькофф Банке, где у меня откты счет я получаю 5% от остатка по карточному счету, и можно также открыть вклад со ставкой 5% в рублях (партнерская ссылка, если перейдете по ней, получите дополнительно 0.5% от суммы вклада в подарок).

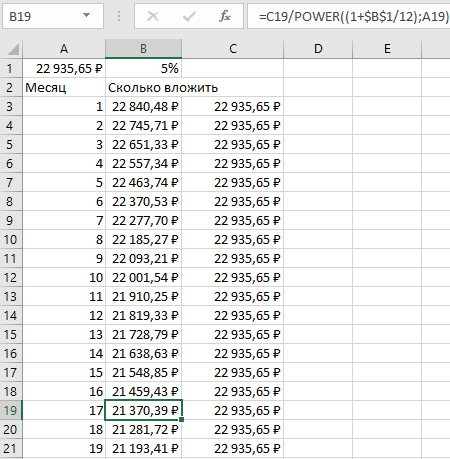

Наших 2.4 млн хватает, чтобы открыть 137 вкладов сроком от 1 месяца до, соответственно, 137 месяцев, таким образом, чтобы под закрытие вклада денег хватило ровно на ежемесячный платеж по кредиту. На скриншоте вы можете увидеть формулу сложного процента, с помощью которой вычисляется сумма, которую нужно вложить.

Тем не менее, этого еще не достаточно, мы все еще в минусе и за последующие 43 месяца нужно будет платить из своего кармана.

Небольшое отступление: через 11.5 лет даже если считать по официально таргетируемой ставке инфляции покупательская способность денег сократиться более чем в 1.5 раза. А реальная инфляция еще выше.

Чтобы остаться в плюсе нужен доход побольше. И это тоже возможно с помощью фондового рынка (все мои мысли ниже не являются инвестиционной консультацией!). Нам нужна максимальная надежность, поэтому мы сразу отметаем вложения в акции и фонды, также отметаем корпоративные облигации. Оставляем только облигации федерального займа - гарантом выплат по ним является сама Российская Федерация и облигации регионов (регионы тоже при необходимости дотируются из бюджета) и облигации госкомпаний.

Доходность здесь уже выше, чем по вкладам, можно расчитывать на 7-7,5% годовых но со всего дохода придется платить 13% налог.

Учитывая что исторически рубль всегда только падал к доллару, для большей надежности можно разделить портфель на несколько валют и часть суммы на покупку облигаций других стран - есть варианты с доходностью выше 4-5% годовых в долларах и евро.

Дополнительную выгоду принесет и вычет по ИИС - 13% от суммы пополнения ИИС не превышающей 400 тыс. в год, т.е. по 52 тыс. рублей в год. И вот где-то сейчас арифметика начинает склоняться в нашу сторону.

Учитывая капитализацию дохода по ценным бумагам, вычетов за ипотечные проценты и вычетов за ИИС можно выйти "в плюс" даже при доходности инвестиций от 6.8%. А если вы инвестировали с большей доходностью, то и "плюс" будет более существенный.

Все расчеты оставил в гугл-таблице: https://docs.google.com/spreadsheets/d/1L5j-Eh_yHl3hXhMs7pPr_IumdTv7DOQx2y3plsWesY0/edit?usp=sharing

И для самых терпеливых, у меня есть подарок. Стратегий подразумевает наличие брокерского счета и ИИС. Их можно открыть в Тинькофф.

При открытии брокерского счета по моей ссылке вы получите как миниму 1 месяц торговли без комиссий. Цели как-то заработать на партнерских ссылках у меня нет, так что если не хотите пользоваться ссылкой выше, можете пройти на сайт tinkoff.ru и найти раздел инвестиций.

Выводы

Если нет белой зарплаты, или уже пользовались вычетом на приобретение недвижимости, или пользовались вычетом по ИИС, а также если не готовы вникать во всю эту финансовую тягомотину - лучше брать "за свои".

Если стоимость квартиры сильно меньше 2 миллионов рублей - стоит подумать, нужно ли вам это? Может стоит оставить вычет до следующей, более дорогой квартиры (я верю в вас! 🙂)

Если ставка по кредиту больше 8% годовых, или стоимость недвижимости больше 4-5 млн, то лучше посчитайте в калькуляторе :-)

И да, в зависимости от экономической ситуации, доходность бумаг может расти и падать. Как и ставки по кредитам. Но в случае чего вы сможете рефинансироваться.