Ипотека - кабала или это все-таки выгодный финансовый инструмент, которым просто нужно уметь пользоваться?

Здравствуйте! Меня зовут Виктория и я рада приветствовать вас на своём канале PROДЕНЬГИ, посвященном разоблачению самых популярных финансовых мифов. И сегодня мы будем разбирать на конкретных примерах, что же такое ипотека.

Для большинства российских семей ипотека - единственный способ приобрести жилье. Но из-за отсутствия финансовой грамотности в стране принято учитывать только сумму переплаты, которая зачастую равна или почти равна сумме самого кредита. Поэтому и отношение к ипотеке как к чему-то кабальному, да еще на 20-30 лет. "Я лучше накоплю, чем подарю столько денег банку,"- скажет каждый второй и будет неправ. Потому что не учитывает рост цен и инфляцию.

По данным банка России средняя ставка по ипотеке на начало 2021 года - 5,9% на новостройки и 7,9% на вторичное жилье. А рост цен на недвижимость составил 10% за год. Теперь разбор на конкретных примерах. Коммуналку в расчетах учитывать не будем, потому что ее платить хоть в своем, хоть в съемном жилье.

Пример 1. Семья Ивановых живёт на съемной квартире за 10 тыс.руб. в месяц и может позволить себе откладывать дополнительно еще 10 тыс. руб на покупку собственного жилья. Предположим, что у Ивановых уже есть 500 тыс.руб., которые они могут использовать как первоначальный взнос, либо копить дальше.

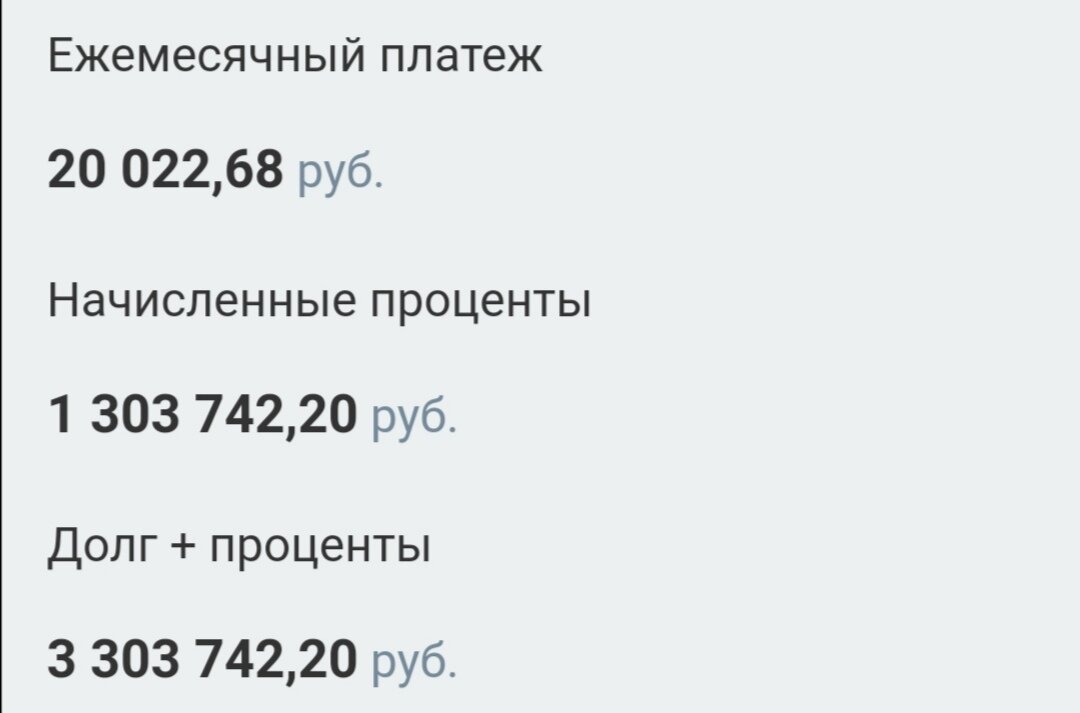

Вариант 1 - Ипотека. Ивановы покупают квартиру за 2,5 млн.руб. в ипотеку с первоначальным взносом 500 тыс.руб. со ставкой 8% годовых. Срок кредита 13 лет и 9 месяцев, платеж в месяц 20 022,68 руб., общая переплата 1 303 742,20 руб. Конечная стоимость жилья 3803742,2 руб. Но фактическая стоимость этой квартиры через 14 лет при таком росте цен 9,5 млн.

Вариант 2 - Вклад. Ивановы продолжают жить в съемном жилье и копить. Нужную сумму они накопят через 118 месяц или 9 лет и 10 месяцев. И 1,18 млн. будет потрачено на съемное жилье. Но за эти же почти 10 лет квартира подорожает в 2,6 раза и будет стоить 6,5 млн.

Я думаю, пояснять, какой вариант выгоднее, не нужно. Для тех, кто скажет, что такой рост цен невозможен, приведу небольшой пример. В 2008 году моя мама приобрела двухкомнатную квартиру за 850000 руб., на сегодня эта квартира с убитым ремонтом стоит 2 млн.руб. Цена за 13 лет выросла в 2,35 раза. В 2001 году моя семья купила небольшой дом в поселке городского типа с удобствами на улице за 350 тыс.руб. Конечно, за эти годы удобства появились в доме, а не только на улице. На данный момент его рыночная цена около 2 млн.руб. Цена за 20 лет выросла в 5,71 раз.

Пример 2. У семьи Петровых есть, где жить и есть возможность инвестировать 10 тыс.руб в месяц. На семейном совете принято решение взять квартиру в ипотеку и сдавать её за 10 тыс.руб/мес., а деньги вкладывать в погашение. Для наглядности расчетов возьмем исходные условия те же, что и у Петровых - первоначальный взнос 500 тыс.руб и ипотека на 2,5 млн. руб под 8% годовых. Итого своих денег будет вложено 165 месяцев*10022,68 руб = 1,653 млн.руб., при фактической цене квартиры на момент выплаты в 9,5 млн.руб. Согласитесь, выгодное вложение?

А как вы относитесь к ипотеке? Рассматриваете недвижимость как способ инвестирования?