В прошлый раз мы рассказали вам, какие налоговые преференции доступны рядовому инвестору. Сегодня поговорим о льготе для долгосрочных инвестиций, как ее получить и кто на нее может претендовать.

Льгота для долгосрочных инвестиций

Смысл льготы заключается в фактическом освобождении от НДФЛ доходов от долгосрочных инвестиций через применение инвестиционного вычета. Этот тип вычета возможен на обычном брокерском счете (для ИИС не применим). Претендовать на вычет могут инвесторы, которые покупают ценные бумаги российских или иностранных эмитентов, допущенные к торгам на российских фондовых биржах, или обращающиеся на РЦБ инвестиционные паи паевых инвестиционных фондов, управляемые российскими компаниями.

Чтобы получить льготу, необходимо владеть бумагами не менее трех лет. При их реализации полученный финансовый результат, то есть прибыль, отражается в налоговой декларации в доходах и одновременно заявляется на налоговый вычет. Таким образом налоговая база по соответствующим операциям обнуляется, если сумма вычета не превышает лимит. Законодатель ограничил предельный размер льготы для долгосрочных инвесторов — 3 млн руб. за год владения. Соответственно, сумма лимита зависит от количества лет владения ценной бумагой/паем и будет не менее 9 млн руб. за налоговый период.

Например, на российской фондовой бирже куплены акции через обычный брокерский счет на сумму 2 млн руб. Через 3 года их цена выросла, и пакет акций продали за 10 млн руб. Финансовый результат — 8 млн руб. Так как акциями владели 3 года, возникает право на вычет для долгосрочных инвестиций. Полученная прибыль не превышает лимит для вычета 9 млн руб., следовательно, налог к уплате в бюджет составит ноль рублей.

Вычет можно рассчитать и заявить в налоговой декларации самостоятельно, либо поручить своему налоговому агенту (во избежание недоразумений рекомендуется подтвердить готовность налогового агента, то есть брокера или управляющего, самостоятельно рассчитать и применить вычет). Во втором случае налоговый агент обязан предоставить расчет вычета. При заявлении вычета несколькими налоговыми агентами контроль за непревышением суммы вычетов общего лимита остается за инвестором. Он должен не забыть подать налоговую декларацию и уплатить НДФЛ с суммы, превышающей лимит.

Что нужно, чтобы правильно платить налоги

• 30 апреля — срок для подачи декларации по НДФЛ за предыдущий год. За несвоевременную подачу декларации может быть начислен штраф в размере до 30% от суммы НДФЛ к уплате в соответствии с декларацией, но не менее 1 тыс. руб. Если НДФЛ платит ваш налоговый агент (например работодатель, брокер, управляющий), подавать декларацию не нужно. Для заявления только налогового вычета декларацию можно подавать в любой срок в течение трех лет с момента окончания отчетного года.

• 15 июля — срок для уплаты НДФЛ по декларации за предыдущий год. За неуплату НДФЛ может быть взыскан штраф, как правило, в размере 20% от суммы неуплаченного НДФЛ (максимальный штраф может составить 40%) и пени по ставке около 5,48% годовых (при ключевой ставке ЦБ РФ 4,5%).

• С 2023 года с доходов, превышающих 5 млн руб. совокупно по всем налоговым базам, НДФЛ будет взиматься по ставке 15%.

В течение 2021–2022 годов вводится переходный период, в течение которого ставка 15% будет применяться отдельно к каждой налоговой базе. Например, если зарплата составила 5 млн руб. (основная налоговая база) и получены дивиденды в размере 6 млн руб. (налоговая база по доходам от долевого участия), 15% НДФЛ будет рассчитан только в отношении 1 млн руб. доходов в виде дивидендов (сумма превышения 5 млн руб. по отдельной базе). С 10 млн руб. (5 млн руб. зарплаты и 5 млн руб. дивидендов) НДФЛ будет удержан по ставке 13%.

Общая сумма доходов будет определяться налоговым органом. Если налоговая начислит НДФЛ к доплате, она пришлет уведомление, а сам дополнительный налог нужно будет уплатить в срок до 1 декабря года, следующего за отчетным.

• Прогрессивная ставка НДФЛ (15%) не будет применяться для доходов от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также доходов в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

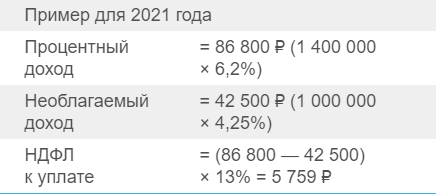

• C 2021 года доходы в виде процентов по вкладам и остаткам на счетах в банках (за исключением вкладов и счетов с процентной ставкой до 1% годовых и счетов эскроу) облагаются НДФЛ в части превышения максимальной необлагаемой суммы, равной произведению ключевой ставки ЦБ на 1 января года и 1 млн руб.

НДФЛ с процентов по банковским вкладам будет уплачиваться на основании уведомления, направленного налоговым органом, в срок до 1 декабря года, следующего за отчетным.

• С 2021 года доходы по облигациям федерального займа (ОФЗ), региональным и муниципальным облигациям, а также по выпущенным после 1 января 2017 года долговым корпоративным бумагам российских эмитентов в рублях облагаются НДФЛ. До конца 2020 года доходы по указанным ценным бумагам НДФЛ не облагались.

Расскажите в комментариях, какие темы вам интересны?

Также читайте:

Вся правда об НДД: действительно ли государство потеряло миллиарды из-за нового налога?

Новые налоговые льготы для нефтяников

Оригинал статьи и другие материалы читайте на сайте журнала: www.gazprom-neft.ru/press-center/sibneft-online/

Иллюстрации: Getty Images