Так я говорю про РусАгро. Правда не очень приятно видеть как растет моя средняя цена. Покупала я ее, кажется совсем недавно, по 600 рублей, а прошел уже год.

Что значит нравится или не нравится компания. А тут опять у каждого инвестора своя стратегия на конкретную бумагу, потому как в портфеле могут находится акции под разные задачи.

Что-то работает на дивиденды, что-то на рост портфеля, что-то на перспективу, а что-то выполняет роль защитного актива.

По мне так РусАгро выполняет все эти функции одновременно.

Когда я в прошлом году принимала решение к покупке бумаг РусАгро мои расчеты выглядели так.

Цена 600 рублей + комиссия = 601,8. Дивиденды за 2019 год составляли 0,51$, курс на тот момент примерно такой как сейчас 74,5 рубля, т.е дивиденд 38 рублей - 13% налог = 33 рубля.

601,8/33 = 18 лет срок окупаемости вложений и примерно 5,5% доходность, что было равно ключевой ставке на тот момент.

Такие мои расчеты в качестве дивидендной бумаги мне не понравились в прошлом году и я взяла РусАгро в качестве акции роста. Естественно радовалась росту котировок, что прямым образом влияло на мой портфель.

Прошел год и что теперь? Акция роста стала еще и дивидендной бумагой.

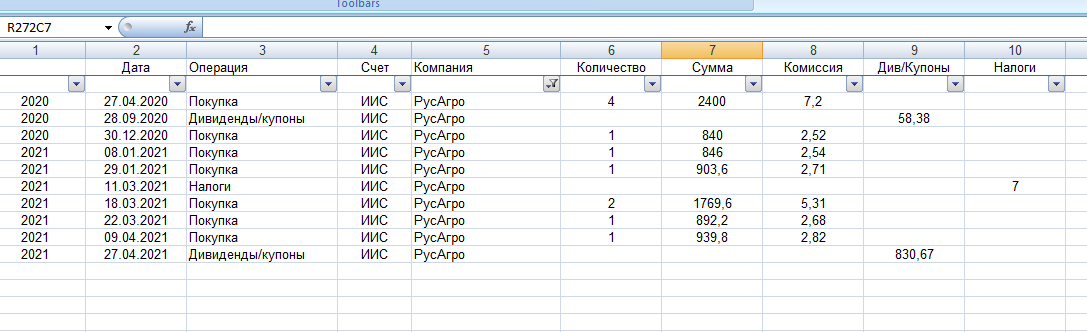

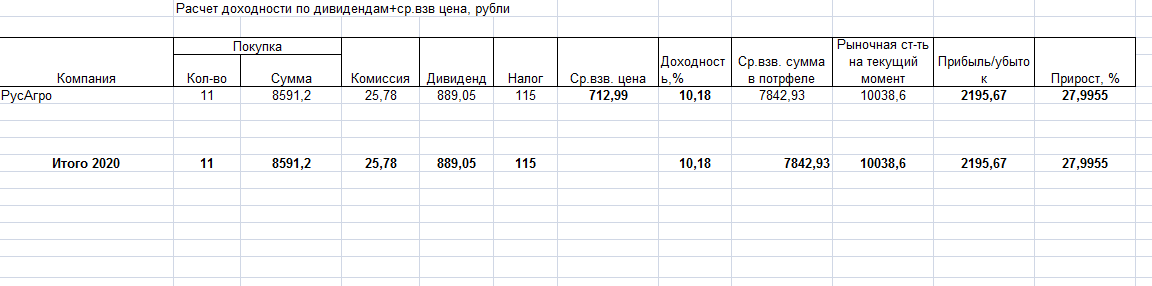

В карусели 2 фото - реестр операций по РусАгро и результат за год владения.

Итак, результат 10,18% доходность с учетом комиссий и налогов и рост почти в 28% за год. Еще раз уточню... за год моего владения, первые акции я купила в апреле прошлого года.

Буду покупать? Буду. Считаю как дело обстоит при нынешних ценах с учетом дивов за 2020 год.

Сейчас бумага стоит 910 рублей + комиссия брокера 912,73 (у меня Тинькофф 0,3% от сделки).

Дивиденд за 20 год 1,2$ *74.5 = 89.4 - 13% (12 руб) = 77,4.

912,73/77,4 = примерно 12 лет буду отбивать свои вложения, если дивиденд не будет повышаться. Хорошо.

77,4*100/912,73 = 8,48% - дивдоходность, что выше ключевой ставки в 5%. Очень неплохо.

Невыгодная цена для покупки относительно ключевой ставки 77,4/5*100 = 1548.

В начале я написала, что тяжело видеть как повышается моя средневзвешенная цена, сейчас она у меня 712,99. Ну можно сидеть с ней и ждать, когда она отобьется дивидендами в ноль, а можно увеличить свой капитал хорошей бумагой, получить и рост и доходность.

Я выбираю второе.

Еще напишу про мою любимую компанию Северсталь, так же пишут мне, что ее будут покупать по любой цене. Да я и сама так говорила, но....

1788 вместе с комиссией я могу купить сейчас 1 штуку, дивиденды без налогов за 2020 год 101,40.

101,40*100/1788 = 5,67% доходность. Все мы надеемся на рост дивидендов, соответственно доходность будет выше.

1788/101,4 = 17 лет буду отбивать свои вложения, если дивиденды не повысятся.

101,4/0,05 = 2028 - максимально невыгодная цена для покупки, относительно нынешней ключевой ставки.

Смотрим теперь, что мы имеем в погоне за дивидендами.

28 мая будут дивы 83,04 окончательные за 2020 год и 1 квартал 2021 год.. без налога 72,04.

Если купить сейчас, то получаем 72,04*100/1788 = 4% доходность за полгода. Тоже неплохо.

Вывод такой.. прежде чем говорить, что буду покупать по любой цене, все же, Наташ, лучше тебе взять калькулятор и посчитать, - говорит во мне бухгалтер.

- Я все равно буду покупать Северсталь по любой цене, она же моя любимка!!! Она моя самая первая бумага в портфеле! - кричит моя эмоциональная душа блондинки..

Так и живу..

Всем богатства!

Следите за мной, я буду продолжать!