Здравствуйте, читатели!

С января текущего года очень многие компании пришли к применению УСН (Упрощенная Система Налогобложения), как к единственной разумной альтернативе применявшемуся ими ранее, а ныне упраздненному, ЕНВД. Если говорить об определениях, то упрощённая система – это специальный режим налогообложения, подразумевающий наличие ряда налоговых льгот. Декларация по УСН подаётся раз в год. Что же до уплаты единого налога на УСН, обязанность по уплате наступает также один раз в год. Для юридических лиц не позднее 31 марта, и не позднее 30 апреля для ИП. Но и тут законодатель немного слукавил – если у упрощенца есть доходы на протяжении всего года, то помимо основного платежа ему необходимо рассчитать и уплатить ежеквартальные авансовые платежи. Разумеется, эти платежи будут учтены при расчете подлежащей уплате в бюджет суммы единого налога по итогам года.

У практики «дробления» единого налога УСН на авансовые платежи есть 2 причины: с одной стороны, разбивка по кварталам позволяет распределить налоговую нагрузку во времени, а с другой обеспечить равномерность поступлений в бюджет. Хотя, по сути, плательщики УСН авансируют бюджет в условиях, когда достаточно сложно просчитать итоговый финансовый результат за год (вполне возможно в 4 квартале получить существенный убыток или приостановить деятельность, как это было в 2020 году из-за пандемии).

Единственным аргументом для «пропуска» ежеквартального авансового платежа является отсутствие дохода в этот период. Если доход в расчетные периоды для авансовых платежей (квартал, полугодие, 9 месяцев), все же был, то рассчитать и уплатить налог по применяемой вами ставке УСН необходимо в следующие 25 дней по завершении квартала. Для 2021 года для уплаты авансовых платежей будут актуальны даты:

- не позднее 26-го апреля за первый квартал;

- не позднее 26-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

Как видим, срок оплаты авансового платежа за первый квартал 2021 года уже истек, и если вы пропустили эту дату, то важно знать, что штрафы за несвоевременную оплату авансовых платежей вам не назначат (крайний срок оплаты все равно будет до 30.04 – ИП или 31.03 – ООО следующего года). Но за каждый день просрочки будет начислена пеня в размере 1/300 ставки рефинансирования ЦБ РФ. А вот если вы по неосторожности пропустите итоговый срок оплаты единого налога по УСН, то вас ожидает еще и штраф в размере 20% от неуплаченной суммы.

Интересно, что документы, подтверждающие правильность расчета авансового платежа, предоставлять в налоговую инспекцию не нужно. Но это совсем не значит, что впоследствии налоговики не смогут проверить такой расчет – все необходимые операции вы обязаны отражать в КУДиР (Книге Учета Доходов и Расходов), а также сохранять по этим операциям все первичные документы. Впоследствии, заполняя годовую декларацию по УСН, вы укажете доход в поквартальном выражении с нарастающим итогом.

Режимы УСН «Доходы» и УСН «Доходы, уменьшенные на величину расходов», кардинально различаются по налоговой базе, ставке, порядку расчёта и способу учета уплаченных страховых взносов. Для того что бы понять технологию расчета авансовых платежей рассчитаем их по трем моделям.

Сначала рассмотрим пример УСН с налогооблагаемой базой «Доходы». Возьмем наш давний пример мастера по ремонту компьютеров:

1. Он уплачивает взносы ПФР и ОМС ежегодно за себя самого.

В 2021 году размер этих взносов составляет: 40 874 руб.

2. Согласно вступившим в силу изменениям, ИП с дохода, превышающего 300 000 рублей за календарный год, обязан внести платеж в ПФР по ставке 1%.

Считаем новый взнос в ПФР к уплате: (годовой доход – 300 000 руб.)*1%

(3 600 000 – 300 000) * 1% = 33 000 руб.

3. Доход ИП распределился следующим образом:

1 кв. 910 000 руб.;

2 кв. 980 000 руб.;

3 кв. 950 000 руб.;

4. кв. 760 000 руб.

4. Помним, что у нашего предпринимателя есть наемный сотрудник. Заработная плата фиксированная – 25 000 в месяц. Годовой ФОТ 300 000 руб. Взносов от ФОТ 31%

Взносов к уплате в бюджет: 300 000 * 31% = 93 000 руб.

Будем считать, что все взносы предприниматель с целью распределения налоговой нагрузки и дабы иметь возможность уменьшить авансовый платеж вносил поквартально:

в 1 квартале – 40 000 руб.;

во 2 квартале – 40 000 руб.;

в 3 квартале – 46 874 руб.;

в 4 квартале – 40 000 руб.

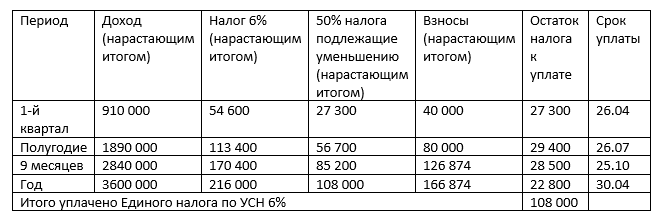

Помним, что согласно п. 3.1 ст. 346.21 НК РФ налог ИП на УСН «Доходы» с наемными работниками может быть уменьшен на сумму уплаченных страховых взносов, больничных оплаченных наемному работнику, расходов на добровольное личное страхование, НО не более чем на 50%.

Распределим доходы и уплаченные взносы. И доходы, и взносы считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ:

Какова технология расчета? Доход мы считаем нарастающим итогом от квартала к кварталу, налог рассчитывается в размере 6%, и также будет расти пропорционально от квартала к кварталу. Помним, что в данном случае максимально можем уменьшить налог за счет уплаченных взносов не более чем на 50%, соответственно рассчитаем величину для возможного уменьшения (так же нарастающим итогом), и, соответственно, аналогично учтем сумму уплаченных взносов. Как же рассчитать сумму к уплате в каждом из 4-х периодов? Достаточно просто сравнить сумму подлежащую уменьшению с суммой уплаченных взносов и если она покрывается полностью, то к уплате ставим оставшиеся 50%, а если нет, то разницу за вычетом ранее уплаченных сумм налога.

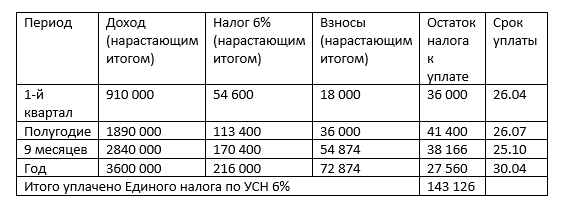

Если нашего предпринимателя лишить наемного сотрудника, то расчет уже будет выглядеть несколько иначе. Во-первых, изменится показатель уплаченных поквартально страховых взносов:

в 1 квартале – 18 000 руб.;

во 2 квартале – 18 000 руб.;

в 3 квартале – 18 874 руб.;

в 4 квартале –18 000 руб.

Во-вторых, если работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов.

В этом случае мы видим, что ежеквартальный остаток единого налога УСН «Доходы» рассчитывается путем уменьшения расчетной суммы на величину уплаченных взносов. Итоговый налог составил 66% от расчетного. Т.е. мы зачли уплаченные взносы в полном объеме.

Несколько иначе будет рассчитываться ежеквартальный авансовый платеж при УСН «Доходы, уменьшенные на величину расходов». Здесь мы учтем не только взносы в полном объеме, но и понесенные затраты. Примем, что наемный работник у нас есть, соответственно есть и ФОТ, и взносы за него. Кроме того у нас есть поквартальный размер затрат:

1 кв. 360 000 руб.;

2 кв. 400 000 руб.;

3 кв. 390 000 руб.;

4. кв. 240 000 руб.

В этом случае наша таблица будет выглядеть так:

В этом случае за основу расчета берется доход, далее он уменьшается на сумму всех понесенных расходов (включая взносы основные затраты, ФОТ), а оставшаяся величина составляет налогооблагаемую базу. Для того что бы рассчитать сумму авансового платежа достаточно из суммы рассчитанного налога вычесть ранее уплаченные авансовые платежи за отчетный период.

Сама по себе технология расчет и уплаты авансовых платежей по УСН не сложна, но опасность заключается в том, что понеся убытки по итогу 3 или 4 квартала, можно не покрыть размер уплаченных налогов за иные периоды и, как следствие, проавансировать бюджет находясь в непростом финансовом положении. В этом случае вы, скорее всего, закончите финансовый год с переплатой по налогу.