Мне часто советуют взять потребительский кредит, чтобы закрыть все кредитные карты. Но я каждый раз объясняю, что мне это не будет выгодно: ведь кредитные карты все в грейсе, и по ним я не плачу проценты, только обслуживание раз в год. Зато я получаю кэшбэк, и если есть свободные деньги на дебетовых картах, то еще и проценты на эти деньги, в то время как для повседневных расходов использую кредитные средства.

Таким образом обслуживание моих долговых обязательств выходит значительно дешевле, чем у потребительского кредита. Не верите? Сейчас покажу в таблице.

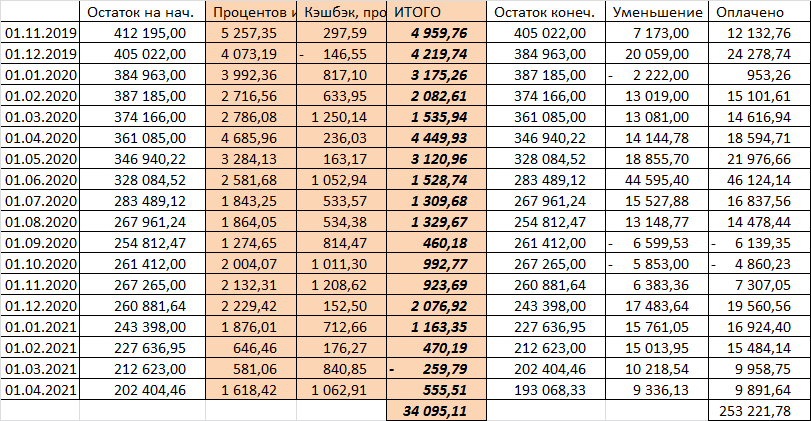

Таблицу я начала вести в ноябре 2019. Остаток долга был - 412195р. Следующая графа - проценты и комиссии, которые я плачу банкам. Третья графа - проценты на остаток и кэшбэк, которые банки платят мне. В конце месяца я подсчитываю сумму долга и математически получаю сумму, на которую он уменьшился, а прибавив к ней проценты - получаю фактическую сумму своего платежа.

Таким образом, выходит, что за 18 месяцев я заплатила 253221р, из которых 34095р ушло банкам.

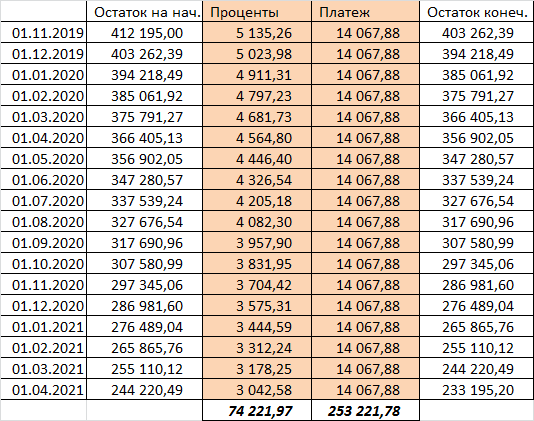

А что если бы я не пользовалась кредитными картами, а платила бы один потребительский кредит? Тогда на всю его сумму начислялись бы проценты - 14,95% годовых. Сколько я заплатила бы процентов за эти полтора года и каким был бы мой долг сейчас? Считаем.

Я буду считать ежемесячные платежи по 14067,88 - это средний платеж в месяц, за полтора года как раз выходит 253221,78. Смотрим таблицу:

А заплатила бы я 74221,97 - на 40 тысяч больше, чем в моем случае! И мой долг был бы соответственно на 40 тысяч больше сейчас. Получается, в среднем я сэкономила по 2229р в месяц! А это существенные деньги, у меня даже монетизация на Дзене на столько не выходит. А усилий - в разы меньше.

Так что, как вы понимаете, не буду я брать потребительский кредит. Платить беспроцентный кредит гораздо интереснее, выгоднее и быстрее. Еще пару месяцев - и он будет беспроцентным. Буду возвращать банкам только то, что когда-то брала, и ничего сверх того. Круто же!