Настала пора образовательного контента на этом канале:) Сегодня я хотела бы рассказать, как так получилось, что, поступив на экономический факультет, я совсем ничего не понимала в деньгах, а также о том, как исправляла ситуацию. Надеюсь, кому-то эта статья будет действительно полезной и поможет научиться лучше распоряжаться деньгами.

Почему же, собственно, я поступила на экономиста? Всё просто: мечты разбились о суровую реальность. Изначально я очень хотела стать ветеринаром. Читала много книг о животных, покупала разные расчёсочки, шампунчики и витаминки своим коту и собаке, ездила на дни открытых дверей в ветеринарные ВУЗы. Но, к сожалению, врачи строго-настрого запретили мне идти в эту профессию, если не хочу как минимум стать профнепригодной, а как максимум - лишиться жизни из-за приступа аллергии. Поэтому, полечив последствия нервного срыва и смирившись с тем, что жизнь кончена, я начала усиленно учить обществознание, так что в итоге сдала ЕГЭ по нему на 92 балла, что позволило мне поступить на бюджет в один из московских ВУЗов на экономический факультет.

Сейчас я, конечно, считаю, что жизнь уберегла меня от необдуманного шага. Я ведь и крови к тому же очень боюсь😬 Представляете, что было бы, если бы мне нужно было оперировать? Так что, собрав волю в кулак, я начала учиться и...

...сразу же столкнулась с проблемой.

Оказывается, я вообще ничего не смыслю в деньгах. В то время, как мои одногруппники уже бодренько рассуждали об активах и пассивах, я сидела и вообще не понимала, что происходит. Мда, финансовой грамотности у нас в деревне внимания вообще не уделялось. Смешно звучит, да? Но, на самом деле, так и есть. Это сейчас в России активно проводится политика повышения финансовой грамотности населения (об этом я подробнее порассуждаю в следующей статье), а тогда родители с нами о деньгах вообще не разговаривали. Мол, маленькие ещё, о таком говорить. В итоге такого незнания я ещё и не умела распоряжаться деньгами: не понимала, что нужно экономить, первое время спускала за пару дней сумму, выделенную мне на месяц... Благо, вовремя поняла, что нужно срочно прокачивать свои знания. Итак, для того, чтобы стать более подкованной в вопросах финансовой грамотности, я:

1. Начала читать книги Роберта Кийосаки.

Сейчас этого человека и его книги активно ругают все, кому не лень. Если вы смотрите книжный сегмент Ютуба, то могли натыкаться на ролики, где книги Кийосаки обсуждаются, как бесполезные, а его личность подвергается сомнению. Основная претензия состоит в том, что никто не смог найти ниточки, ведущие к тем бизнесам, владельцем которых он себя называет. Отсюда люди делают выводы, что свои деньги автор зарабатывает именно написанием и продажей книг, поэтому не может учить никого вести бизнес.

Но, честно признаться, я считаю такие претензии глупыми. Да, есть у меня "предъява" к некоторым тезисам Роберта Кийосаки. Например, он говорит, что никогда не нужно работать ради денег. Делая что-то, нужно стремиться извлечь из этого другую пользу: полезный опыт, выгодные знакомства и т.д. Но это работает только тогда, когда уже есть другой источник дохода. Вот я, например, веду канал на Дзене. Получаю ли я с него деньги? Да пока не особо много набралось, монетизацию только подключили. Но это действительно интересно, так как помогает прокачивать писательское мастерство, понимание интересов аудитории, общение с людьми. Я получаю удовольствие от ведения канала, а это именно то, к чему призывает Кийосаки. Но при этом у меня есть основная работа, которая и кормит меня. Но вот когда человеку нужно что-то кушать помимо удовольствия, советы с работой чисто на энтузиазме могут не прокатить.

Что я советую прочитать у Роберта Кийосаки?

Да, наверно, всё.

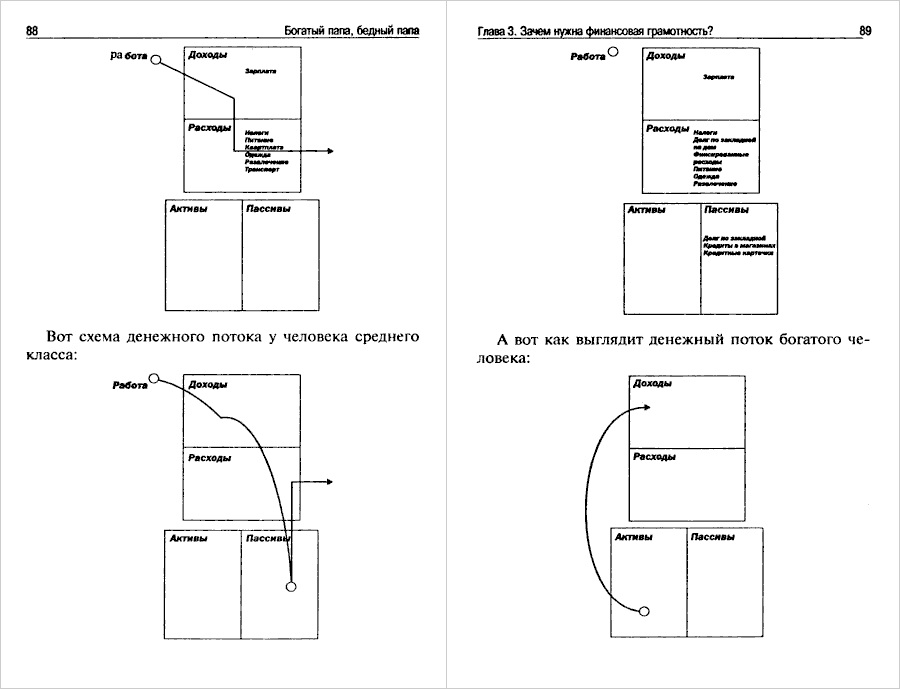

Я прочитала три книги: "Богатый папа, бедный папа", "Квадрант денежного потока" и "Руководство богатого папы по инвестированию". Последняя книга представляется мне не особо полезной в реалиях России, если честно.

А вот первые две - это отличное пособие "для чайников". Ну лично я именно чайником и была. Приведу скриншот из книги:

Итак, чему же вы научитесь после знакомства с книгами автора:

- Понимать психологию богатых и бедных людей;

- Выучите, что такое активы и пассивы, а также квадрант денежного потока;

- Возможно, намотаете на ус некоторые советы по эффективному вложению денежных средств.

2. Играла в Timeflow.

Это мобильное приложение, разработанное на основе идей Роберта Кийосаки и его теории денежного потока. Сразу скажу: игра платная. Я отдала за неё, если не ошибаюсь, 200 рублей. Но поверьте, это того стоит.

Суть игры в следующем: вы выбираете персонажа, у которого есть какие-то особенности характера, вредные и полезные привычки. На экране вы видите доску, как в монополии. Постепенно, делая ходы, вы развиваете своего персонажа: боритесь с его вредными привычками, отправляете на какие-то курсы, вкладываетесь в акции, бизнес или арт-объекты, боретесь с непредвиденными ситуациями в виде потопа, необходимости дорогостоящего лечения или свадьбы (да-да, в ранних версиях игры брак нельзя было остановить; персонаж просто женился/выходил замуж и тратил на церемонию баснословные деньги. Иронично ещё, что это событие игрой относится к категории "плохих")

Некоторых персонажей, за которых возможно играть, смотрите в галерее ниже (листайте вправо).

Чем вам полезна будет игра:

- Вы "убьёте" время в транспорте или когда совсем ничего не хочется делать с пользой;

- Вы лучше поймёте механизм работы финансового рынка, больше узнаете об акциях, облигациях, ПИФах и т.д.;

- Вы поймёте, как работает денежный поток;

- Вы закрепите знания об активах и пассивах:)

3. Стала проводить подробную аналитику своих доходов и расходов, завела "гроссбух".

Как-то девочка, сошедшая к нам с соседкой из другой комнаты в общаге, увидела, что я тщательно записываю в тетрадку суммы с чеков.

-Зачем ты это делаешь? - спросила она.

-Чтобы увидеть, сколько я трачу и куда, а также сколько остаётся.

-Да ну, всё это бред. Это только заставляет расстраиваться.

Да, действительно, мне бывает грустненько, когда просуммирую свои расходы и пойму, что можно было бы некоторые штучки и не покупать. Но именно это и заставляет больше задумываться о ценности денег.

Сейчас многие активно пользуются приложениями для аналитики доходов и расходов. Даже в приложении Сбербанка есть раздел аналитики, где на диаграмме показано, куда вы спускаете деньги и в каком количестве. Это всё, конечно, хорошо, но лично мне удобнее вести тетрадку. Просто у меня лучше такие вещи откладываются в голове, когда сама их запишу: раскидаю по столбикам доходы и расходы; рассчитаю процент трат на продукты, одежду, косметику, лекарства, развлечения и т. д.; выделю обязательные расходы (сумма на оплату квартиры, лекарств и фиксированная часть на продукты), деньги, которые хотелось бы отложить в запас и то, что можно потратить. Кстати, выделение чётко очерченной суммы на продукты мотивирует меня не переедать. "Больше скушаешь - меньше сходишь куда-то", - говорю я себе. Обычно такая мотивация срабатывает.

Ну вот, пока это все советы, которыми я могу поделиться. Я ещё не занимаюсь инвестированием, поэтому советов на этом поприще дать не смогу. Но в обозримом будущем планирую начинать осваивать финансовые рынки.

Пишите в комментариях, была ли статья для вас полезной. Для меня очень важно получать обратную связь. Стараюсь отвечать каждому:) А пока делюсь ссылками на другие свои статьи, которые считаю достойными внимания:

- Учимся экономить при покупке электронных книг на Литрес и открываем для себя замечательного автора психологических триллеров:

- Изучаем английский с нуля:

Если ты не полиглот... Мои лайфхаки по изучению английского с нуля

- Учимся худеть без вреда для организма:

Мой опыт борьбы с лишним весом и принятия себя

- Узнаём про мошеннические схемы и учимся не попадаться на удочку мошенников:

Мошенники и постельное бельё: а я ведь почти попалась

- Выявляем токсичных подруг:

Признаки токсичных подруг, выявленные на собственном опыте

Ставьте 👍 если вам было интересно и 👎, если нет (но лучше не надо😊) А подписаться на канал можно здесь . Всем спасибо за прочтение! Искренне ваша, счастливая одиночка.