Инвестирование в будущее имеет решающее значение, но оно также может быть пугающим. Фондовый рынок подвержен волатильности даже в сильные экономические времена.

Если вы беспокоитесь о потере денег во время краха рынка, у вас может возникнуть соблазн инвестировать таким образом, чтобы сохранить свои сбережения. Однако иногда "безопасные" инвестиции оказываются самыми опасными.

Сохранение большей части ваших денег, вложенных в облигации или спрятанных на сберегательном счете, может показаться разумным решением, потому что вы с меньшей вероятностью увидите драматические потери, если цены на акции упадут. Но со временем можете упустить больше, чем вы думаете.

Упущенные возможности

Если вы слишком осторожно относитесь к своим инвестициям, вы можете упустить возможность расти своим деньгам.

Сберегательные счета приносят около 1% (в валюте) или меньше в год. В то время как они могут быть разумным местом для хранения ваших наличных денег на краткосрочные нужды (например, чрезвычайный фонд), они откровенно опасны для долгосрочных целей. Со временем ваши сбережения даже не поспеют за инфляцией (которая обычно колеблется от 2% до 3% в год, опять же в валюте), и ваши деньги со временем действительно потеряют свою ценность.

Облигации выглядят немного лучше, так как они обычно приносят доходность в среднем от 4% до 6% в год. Для сравнения, индексные фонды S&P 500 получают среднюю доходность около 10% в год.

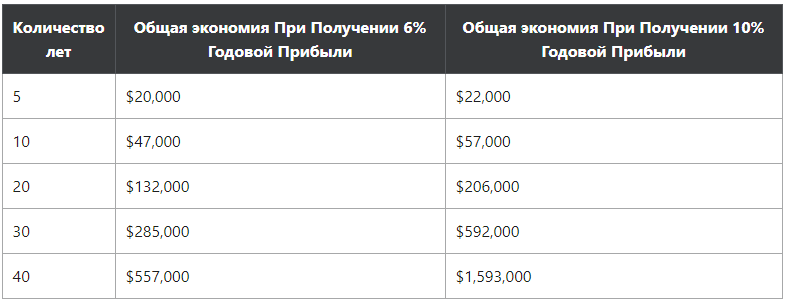

Разница между доходностью в 6% годовых и средней доходностью в 10% годовых может показаться не такой уж большой. Но со временем она может значительно увеличиться.

Допустим, вы инвестируете 300 долларов в месяц. Вы можете вложить их в облигации с доходностью 6% или в акции со средней годовой доходностью 10%. Вот примерно сколько вы накопите со временем в каждом сценарии:

А как насчет риска?

Инвестирование в фондовый рынок не происходит без риска. Всегда есть шанс, что спад рынка сильно ударит по вашим сбережениям. Однако если вы инвестируете правильно, волатильность рынка не повлияет на ваши деньги так сильно, как вы думаете.

Если вы хотите получать более высокую прибыль, сохраняя при этом свои деньги в относительной безопасности, одним из лучших вариантов является индексный фонд S&P 500. С момента своего основания в 1957 году S&P 500 пережил бесчисленные рыночные коррекции, спады и полномасштабные крахи. Однако, несмотря на всю волатильность, он также имеет среднюю доходность около 10% в год.

На рынке будут свои взлеты и падения, но если вы инвестируете в индексный фонд S&P 500, очень вероятно, что ваши сбережения вернутся.

Кроме того, важно помнить, что консервативные инвестиции, такие как облигации, не всегда плохи. Когда вы станете старше и ближе к выходу на пенсию, вам захочется изменить свой портфель так, чтобы он больше склонялся к облигациям и меньше-к акциям. Таким образом, если рынок рухнет как раз перед тем, как вы выйдете на пенсию, это не разрушит ваши пенсионные планы.

Хорошим эмпирическим правилом для рассмотрения является правило 110. Вычтите свой возраст из 110, и в результате получится процент вашего портфеля, который должен быть распределен на акции. Так, например, если вам 35 лет, вы должны стремиться инвестировать около 75% своего портфеля в акции и 25% в облигации.

Чем больше времени у вас есть, чтобы сэкономить, тем более агрессивным вы можете позволить себе быть со своей инвестиционной стратегией. Инвестирование в акции не так рискованно, как кажется, и может помочь вам сэкономить гораздо больше, чем вы думаете.