601 - код вычета для дивидендов в справке 2-НДФЛ. Откуда он берется, что из чего вычитается и почему доход минус вычет не равен тому, что мне выплатили - об этом ниже.

В справку 2-НДФЛ от брокера попадают только дивиденды по российским акциям. По дивидендам от иностранных эмитентов брокер не является налоговым агентом, их надо отчитывать в налоговую самостоятельно.

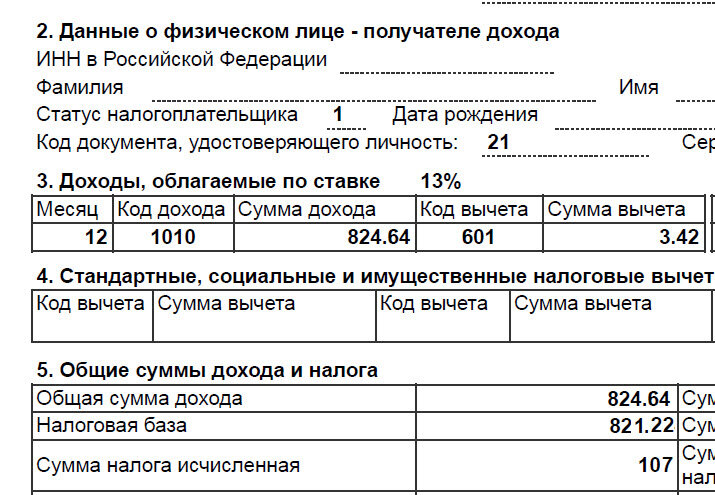

Сумма начисленных эмитентом дивидендов по российским акциям в справке 2-НДФЛ отражается по коду 1010. Эта та сумма, которую для конкретного инвестора распределил эмитент - ставка распределения, умноженная ко количество акций на счете на дату фиксации.

- Пример: Газпром в 2020 году выплачивал дивиденды за 2019 год со ставкой распределения 15,24 рубля на акцию. Если у меня 16.07.2020 на счете было 100 акций Газпрома, эмитент распределил мне 15,24 * 100 = 1524 рублей. Эта сумма появится в справке по итогам 2020 года по коду 1010.

При выплате дохода депозитарий выступает налоговым агентом и удерживает налог. Часто депозитарий и брокер - это одно и та же компания, у который есть лицензии на оба вида деятельности. Но могут быть и два разных юр. лица.

Налог на дивиденды для резидентов РФ может быть 13% и меньше.

Как рассчитывалась сумма налога по дивидендам в 2020 году:

Эмитент направляет налоговому агенту (депозитарию) информацию о двух показателях - Д1 и Д2. Д1 - общая сумму дивидендов, которую распределяет эмитент на всех акционеров. Д2 - сумма, которую сам эмитент получил как дивиденды от других организаций. Эти показатели нужны для того, чтобы не возникали двойного налогообложения.

Налоговая база по дивидендам - эта та сумма, от которой считается налог. Она рассчитывается по формуле:

НБ = Дивиденды * (Д1 - Д2)/Д1

где дивиденды - это сумма начисленных эмитентом дивидендов в отношении конкретного клиента.

За счет применения такой формулы возникает вычет - часть дивидендов, которые не будут обложены налогом. Именно он отражается в справке по коду 601. Вычет можно посчитать по формуле = дивиденды * Д2 / Д1

Налоговая база = Дивиденды - Вычет

Сумма налога = Налоговая база * 13%

Сумма к выплате на счет инвестора равна сумме начисленных дивидендов минус налог.

- Пример: Газпром выплатил мне дивиденды 1524 рубля. Одновременно он предоставил показатели Д1 = 360784336596 и Д2 = 4758443181,54. Сумма вычета = 1524 * 4758443181,54 / 360784336596 = 20,10 руб. Налоговая база = 1524 - 20,10 = 1503,90 руб. Сумма налога = 1503,90 * 13% = 196 руб. На счет мне зачислено = 1524 - 196 = 1328 рублей.

Может ли налог по дивидендам быть равен нулю? Да, есть компании, которые сами получают большие суммы в виде дивидендов от своих "дочек" или компаний, в которых владеют долей. Самый известный пример - АФК "Система". При выплате дивидендов по ее акциям в 2020 году налог не удерживался.

Резюме:

Доход по коду 1010 в справке 2-НДФЛ - сумма дивидендов, распределенная эмитентом в пользу инвестора.

Код вычета 601 - расчетная величина, зависящая от дивидендов, полученных самим эмитентом - это вычет позволяет инвестору не платить НДФЛ с части дивидендов.

Налог = 13% от разницы между доходом по коду 1010 и вычетом по коду 601

Сумма выплаченных на счет дивидендов - доход по коду 1010 минус налог.