Добрый день, друзья! В настоящее время из-за любого угла можно услышать крики о пузырях в финансовых активах и о том, что скоро все они начнут лопаться, при этом из других углов можно услышать, что никаких пузырей нет. Так кому же верить и куда бежать? Давайте разбираться самостоятельно.

Для начала давайте определим, что пузырем мы будем считать – неоправданно дорогую оценку актива. А вот ситуации, когда актив может быть переоценен разделим уже на три категории:

Первая

На рынке наблюдается неэффективность и несмотря на наличие альтернативных, более выгодных вложений, некоторые активы продолжают оставаться дорогими. Например, акции компаний, которые не получают прибыли и в ближайшее время не собираются ее получать, стоят дороже по другим метрикам, чем стабильные и понятные активы с постоянным возвратом на акционерный капитал.

Вторая

Накачка короткими позициями. Во многих отдельных активах можно наблюдать взрывной рост цен, который связан со схлопыванием коротких позиций (shortsqueeze). В такой ситуации держатели шортов вынуждены откупать актив по любой цене для закрытия позиции, не обращая внимания на фундаментал.

Третья

Накачка маржинальными длинными позициями. Чаще всего происходят в очевидных растущих трендах. Длинные покупатели покупают маржинальный актив в долг, что вызывает его рост, рост приводит к тому, что они могут взять еще больше кредита и купить еще больше актива. Такая стратегия приводит к более плавному росту, чем на shortsqueeze, но отличить ее можно по экспоненциальному ускорению за короткое время.

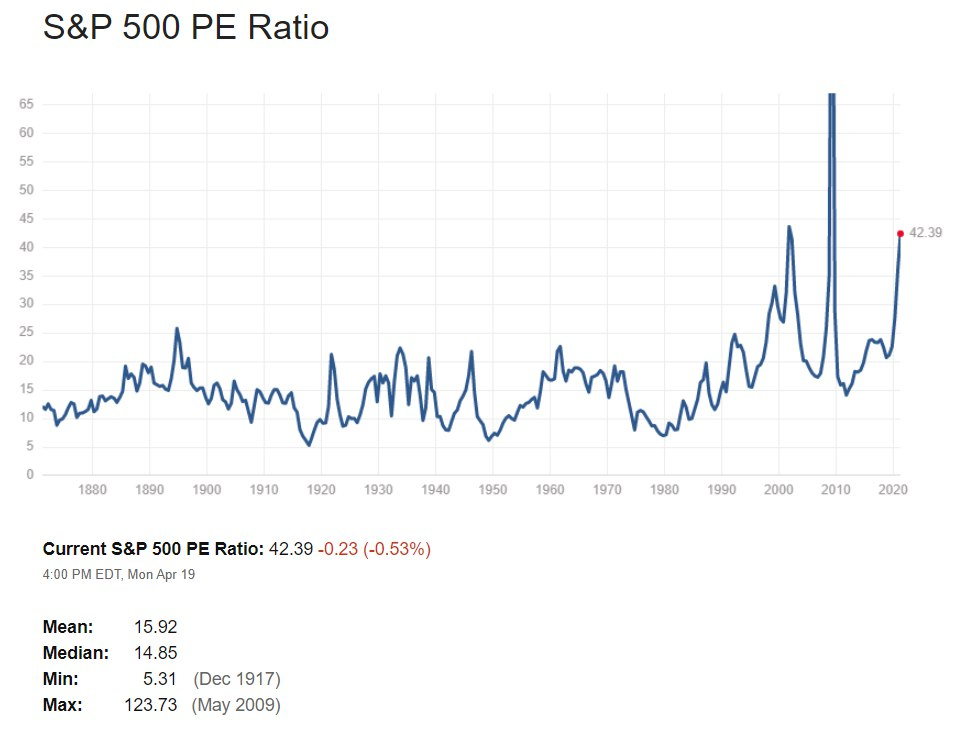

Есть ли сейчас пузырь на рынке? Для рынка акций альтернативой вложений чаще всего являются длинные облигации или недвижимость. На данный момент десятилетние облигации США дают 1,5% доходности, а индекс S&P500 2,4% доходности (E/P Ratio). Да, длинные более рисковые облигации могут давать 2-5% годовых в долларах, но в целом нельзя сказать, что при текущей остановке рынок переоценен, так как у денег в рынке акций нет подходящей альтернативы куда перетечь, для существенной коррекции.

Однако, необходимо мониторить риторику ФРС. В случае, если глава Резервной Системы будет говорить о повышении ключевой ставки, то доходности по десятилетним облигациям могут взлететь до 3-4%, а это означает, что от рынка акций будут требовать доходность 4-5%, что может привести к серьезной коррекции.

✴️ Друзья, вчера у меня был День Рожденья! И в честь этого дня я подготовил для вас подарок ценой в 120.000 руб. Приглашаю всех к участию.